【编者按:某年某月某一天�,�,,,�,�,pg电子模拟器治理学院商务统计与经济计量系系主任王汉生教授与同砚们开会�,�,,,�,�,聊到个人征信问题�,�,,,�,�,各人掏脱手机�,�,,,�,�,盘问某支付软件上自己的信用分�,�,,,�,�,效果不比不知道�,�,,,�,�,王教授的分数居然比同砚们都低!别人受刺激会头抢地�,�,,,�,�,教授被“惹毛”怎么办�?�?�?写Paper!于是就有了下面这篇文章(本文摘选自王汉生教授微信“狗熊会”)】

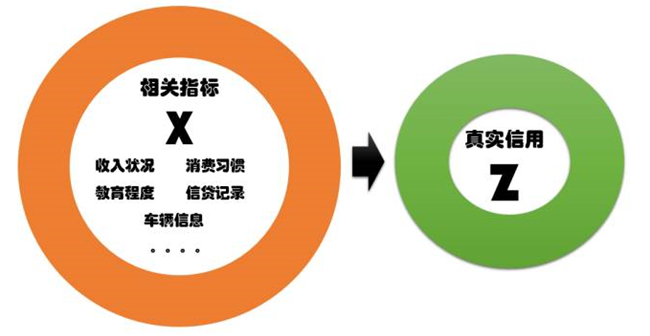

我个人以为“芝麻信用分”是互联网征信这个行业里�,�,,,�,�,可圈可点做得很不错的一个产品�。。�。�。�。�。但就像一个通俗人一样�,�,,,�,�,再优异的个体�,�,,,�,�,都会有生长的疑心与懊恼�,�,,,�,�,尤其是当他长得快的时间�。。�。�。�。�。“芝麻信用分”所体现出来的问题�,�,,,�,�,是互联网征信整个行业普遍保存�,�,,,�,�,而被忽视的一个普遍问题�。。�。�。�。�。那就是缺乏对征信误差(Credit Scoring Error)的深刻熟悉�。。�。�。�。�。造成的效果就是:征信泛滥�。。�。�。�。�。不分工具�,�,,,�,�,不分场景�,�,,,�,�,任何一个机构�,�,,,�,�,都敢在大数据的幌子下�,�,,,�,�,给人打分�。。�。�。�。�。那么�,�,,,�,�,什么是征信误差�?�?�?我不知道这个名词在已往的文献中是否保存过�。。�。�。�。�。若是没有�,�,,,�,�,请原谅王先生自己瞎编了这个词�。。�。�。�。�。主要想说明下面这么一个原理�。。�。�。�。�。假设一个人的真实信用情形是Z�,�,,,�,�,这是一个任何人都看不见的最真实信用情形�。。�。�。�。�。若是我们知道了Z�,�,,,�,�,天下上就不再有“征信”这个问题�。。�。�。�。�。可是�,�,,,�,�,信用评估机构(例如:芝麻)看到了一系列的�,�,,,�,�,可能同Z相关的指标(例如:消耗习惯、收入状态、教育水一律)�。。�。�。�。�。我们把这所有的相关性指标用一个向量X体现�。。�。�。�。�。这里�,�,,,�,�,依赖于X中收罗了几多可见的指标�,�,,,�,�,它的维度有可能很高�。。�。�。�。�。那么�,�,,,�,�,征信的焦点问题就是:要通过看得见的X�,�,,,�,�,推测看不见的Z�。。�。�。�。�。

可是�,�,,,�,�,给定X�,�,,,�,�,就能准确地知道Z了吗�?�?�?虽然不可能�。。�。�。�。�。我自己都说不清晰我的Z是几多�,�,,,�,�,你怎么知道�?�?�?我借了隔邻老王100元�,�,,,�,�,还�?�?�?照旧不还�?�?�?可能懒得还�,�,,,�,�,我俩老熟了�,�,,,�,�,这点钱还要还�。。�。�。�。�。我要是借了100万呢�?�?�?我要是借了100亿呢�?�?�?这说明什么�?�?�?这说明统一个人的Z�,�,,,�,�,可能会随着场景的差别而差别�。。�。�。�。�。这又说明什么�?�?�?这说明纵然自己都说不清晰自己的Z是几多�,�,,,�,�,更况且一个征信机构�。。�。�。�。�。可是�,�,,,�,�,征信机构会通过X�,�,,,�,�,以及大宗用户真实的信用行为�,�,,,�,�,学习出一个模子来�。。�。�。�。�。然后�,�,,,�,�,通过这个模子去推测真实的信用Z�。。�。�。�。�。数学上把这个推测记作:Z*=f(X)�。。�。�。�。�。没错�,�,,,�,�,Z*就是谁人征信得分(例如:芝麻信用分)�,�,,,�,�,它就是X的一个函数�。。�。�。�。�。用统计学的语言讲�,�,,,�,�,Z*是对真实信用Z的一个预计量(Estimate)�。。�。�。�。�。既然Z*是一个预计量�,�,,,�,�,那么他就不会100%准确�。。�。�。�。�。他同真实的信用Z之间�,�,,,�,�,会有一个误差�,�,,,�,�,而这个误差就是我所界说的“征信误差”(Credit Scoring Error)�,�,,,�,�,即:CSE=|Z*-Z|�。。�。�。�。�。

我们对征信误差的期待是什么�?�?�?虽然是越小越好�。。�。�。�。�。怎样才华让CSE变小呢�?�?�?样本量会有资助吗�?�?�?有�,�,,,�,�,可是资助不大�。。�。�。�。�。例如:我告诉你全天下每一个人的性别(木有其他信息)�,�,,,�,�,这个样本量够大了把�?�?�?可是�,�,,,�,�,对征信而言�,�,,,�,�,资助极其有限�。。�。�。�。�。由于�,�,,,�,�,关于征信而言�,�,,,�,�,性别不是一个特殊主要的指标�,�,,,�,�,并且这照旧唯一的指标�。。�。�。�。�。以是�,�,,,�,�,真正的可以镌汰征信误差的要领是:增添X�,�,,,�,�,让X的信息越发富厚�,�,,,�,�,让X的维度变得更高�。。�。�。�。�。例如:以前X内里只有淘宝的数据�,�,,,�,�,现在可以思量增添京东的;�;以前X内里只有收入水平�,�,,,�,�,现在可以思量增添教育水平;�;以前X内里只有消耗数据�,�,,,�,�,现在可以思量增添社交信息�。。�。�。�。�。只有增添高质量的X�,�,,,�,�,才可以降低征信误差�,�,,,�,�,从而降低信贷风险�。。�。�。�。�。这就难怪�,�,,,�,�,险些所有征信企业的高管�,�,,,�,�,都忙于拓展数据源�,�,,,�,�,富厚自己的X�。。�。�。�。�。关于什么样的行业、什么样的企业、通过什么样的方式�,�,,,�,�,才可以告竣数据分享的同盟�,�,,,�,�,这是每一个征信企业都要思索的问题�。。�。�。�。�。

现在我们介绍了征信误差这个看法�。。�。�。�。�。接下来的问题是:怎样丈量CSE�?�?�?我们可以准确知道CSE是几多吗�?�?�?虽然不可能�。。�。�。�。�。由于在Z*已知的条件下�,�,,,�,�,若是还准确知道了CSE�,�,,,�,�,那等价于准确知道了Z�。。�。�。�。�。而如前所述�,�,,,�,�,Z是不可能准确知道的�。。�。�。�。�。那么怎样评价Z*的误差呢�?�?�?这是统计学另外一个了不起的创意�。。�。�。�。�。它说:若是我们无法知道CSE的准确取值�,�,,,�,�,那么就盘算一下他的预期(Expectation)吧�。。�。�。�。�。着实细想一下�,�,,,�,�,这不是一个值得特殊开心的事情�。。�。�。�。�。由于�,�,,,�,�,但凡我们可以知道CSE的准确取值�,�,,,�,�,就没有须要盘算他的预期了�。。�。�。�。�。之以是用预期的CSE(ECSE�,�,,,�,�,Expected Credit Scoring Error)�,�,,,�,�,是由于没有更好的步伐了�。。�。�。�。�。可是�,�,,,�,�,不管怎样�,�,,,�,�,ECSE应该是一个有用的工具�,�,,,�,�,并且是可以通过模子和相关理论盘算出来的�。。�。�。�。�。从理论上讲�,�,,,�,�, ECSE可以有许多种差别的界说�。。�。�。�。�。例如:绝对误差和均方误差就是两个可能的差别选择�。。�。�。�。�。可是�,�,,,�,�,无论怎样界说�,�,,,�,�,一个合理的ECSE必需具备一些简朴的特征�。。�。�。�。�。例如:若是ECSE=0�,�,,,�,�,那么就会有Z*=Z�。。�。�。�。�。又例如�,�,,,�,�,只要X的信息越来越多�,�,,,�,�,ECSE会枯燥下降�,�,,,�,�,可是不会无限靠近0�。。�。�。�。�。

知道ECSE又怎样�?�?�?为此�,�,,,�,�,我们再磨练一下王先生芝麻信用分的问题�。。�。�。�。�。凭证现在的这个理论框架�,�,,,�,�,芝麻收罗了一些关于王先生X的信息�。。�。�。�。�。由于王先生很少用支付宝�,�,,,�,�,以是X很是有限�。。�。�。�。�。这个的效果是�,�,,,�,�,征信预计量Z*=630是一个很禁绝确的得分�。。�。�。�。�。若是我们可以盘算他的ECSE�,�,,,�,�,可能是一个很大的数字(例如:50)�。。�。�。�。�。这说明�,�,,,�,�,着实630±2*50都是王先生真实信用的合理取值规模�。。�。�。�。�。最小可以到530(糟糕透顶)�,�,,,�,�,最好可以到730(极其优异)�。。�。�。�。�。王先生�,�,,,�,�,以小人之心�,�,,,�,�,做一个腹黑的推断:可能�,�,,,�,�,为了增添更多更富厚的X�,�,,,�,�,芝麻的信用得分里还会处分像王先生这样信息不完整的家伙�,�,,,�,�,而勉励完成“芝麻使命”�,�,,,�,�,养成“芝麻习惯”的用户�。。�。�。�。�。然而�,�,,,�,�,这些都是在增添X�,�,,,�,�,降低ECSE�,�,,,�,�,而无关乎真实的信用�。。�。�。�。�。

ECSE这样一个理论框架�,�,,,�,�,关于未来的征信实践有什么建议�?�?�?我想至少有两个:(1)关于ECSE很大的用户�,�,,,�,�,应该勇敢地说出来�,�,,,�,�,我不相识你�,�,,,�,�,因此对你的信用无法评估�。。�。�。�。�。这里的意思是:我不知道你是好人照旧坏人�,�,,,�,�,不扫除任何一种可能�。。�。�。�。�。虽然�,�,,,�,�,若是你一定盼愿我为你提供一个评估�,�,,,�,�,那么请提供富足的X信息�,�,,,�,�,直到ECSE降到理想的水平�。。�。�。�。�。这个要领的利益是容易操作�,�,,,�,�,可是弱点是要求太高�。。�。�。�。�。凭证这个要求�,�,,,�,�,我相信绝大大都互联网用户能够提供应征信机构的信息是不充分的�,�,,,�,�,是达不到这个标准的�。。�。�。�。�。(2)另外一个解决方案就是:我评估了�,�,,,�,�,可是汇报一下ECSE�,�,,,�,�,提醒一下用户�,�,,,�,�,pg电子模拟器评估误差预计会有多大�。。�。�。�。�。这样做的优点是:越发科学准确�,�,,,�,�,并且可以笼罩更多的用户�。。�。�。�。�。可是弱点是太专业�,�,,,�,�,关于通俗用户欠好懂�。。�。�。�。�。一个更好的做法�,�,,,�,�,也许是提供一个关于Z的区间预计�。。�。�。�。�。为此�,�,,,�,�,统计学中的置信区间(或者预测区间)将大有用武之地�。。�。�。�。�。不管是哪一种选择�,�,,,�,�,(1)或者(2)�,�,,,�,�,若是没有对征信误差的合理管控�,�,,,�,�,我们将看到的是征信泛滥�。。�。�。�。�。我们将看到越来越多的企业机构对个人信用指手画脚�,�,,,�,�,而通俗用户一脸茫然�,�,,,�,�,很是被动�,�,,,�,�,进而引起恼怒�。。�。�。�。�。这对整个征信行业不是好新闻�。。�。�。�。�。

因此总结一下:要阻止征信泛滥�,�,,,�,�,就要准确评估征信误差�。。�。�。�。�。咋评价�?�?�?认真学习统计学理论呗�。。�。�。�。�。额�,�,,,�,�,对不起列位�,�,,,�,�,兜了一个很大的圈子�,�,,,�,�,最后的结论是:统计学好�,�,,,�,�,统计学很主要�,�,,,�,�,统计学都没学好�,�,,,�,�,干啥啥不可�,�,,,�,�,吃嘛嘛不香�,�,,,�,�,效果很严重�。。�。�。�。�。