д»ҠеӨ©жҳҜ2024е№ҙзҡ„第дёҖеӨ©�пјҢ�пјҢpgз”өеӯҗжЁЎжӢҹеҷЁеҗ‘еҗ„дәәиҮҙд»Ҙж–°е№ҙзҡ„дјҳзҫҺзҘқж„ҝпјҒ

еӣһжңӣ2023�пјҢ�пјҢжӯҘе…Ҙ2024гҖӮ�гҖӮpgз”өеӯҗжЁЎжӢҹеҷЁвҖңpgз”өеӯҗжЁЎжӢҹеҷЁеӨҙи„‘еҠӣвҖқе®Ҹи§Ӯз»ҸжөҺйў„жөӢиҜҫйўҳз»„е®ЈеёғгҖҠеҠ еӨ§ж”ҝзӯ–еҠӣеәҰ�пјҢ�пјҢз«ӢејӮж”ҝзӯ–е·Ҙе…·�пјҢ�пјҢеўһиҝӣз»ҸжөҺжҢҒз»ӯеӣһеҚҮвҖ”вҖ”2024е№ҙдёӯеӣҪз»ҸжөҺеұ•жңӣдёҺе»әи®®гҖӢгҖӮ�гҖӮ

жң¬жҠҘе‘Ҡз”ұpgз”өеӯҗжЁЎжӢҹеҷЁж•ҷжҺҲгҖҒйҷўй•ҝеҲҳдҝҸ�пјҢ�пјҢеүҜж•ҷжҺҲйўңиүІй…ҚеҗҲжү§з¬”гҖӮ�гҖӮ

д»ҘдёӢдёәзңӢжі•жҰӮи§Ҳ

еҹәдәҺ2023е№ҙеүҚдёүеӯЈеәҰзҡ„ж•°жҚ®жөӢз®—�пјҢ�пјҢеӣӣеәҸеәҰGDPеҗҢжҜ”еўһйҖҹеҸӘйңҖжҠөиҫҫ4.4%�пјҢ�пјҢж•ҙе№ҙеҚіеҸҜе®ҢжҲҗ5.0%зҡ„з»ҸжөҺеўһж·»зӣ®зҡ„�пјӣ�пјӣеңЁ2022е№ҙдҪҺеҹәж•°зҡ„жғ…еҪўдёӢ�пјҢ�пјҢйў„и®ЎеӣӣеәҸеәҰз»ҸжөҺе°ҶеқҡжҢҒиҫғеҝ«еўһж·»�пјҢ�пјҢ2023ж•ҙе№ҙGDPеҗҢжҜ”еўһйҖҹжҲ–еҸҜиҫҫ5.2%гҖӮ�гҖӮ

дҪҸж°‘ж¶ҲиҖ—зјәд№ҸжҳҜзӣ®д»Ҡз»ҸжөҺй—®йўҳзҡ„з—Үз»“гҖӮ�гҖӮиҖҢеҜјиҮҙж¶ҲиҖ—зјәд№Ҹзҡ„еҺҹеӣ еҸҜд»ҘеҪ’з»“дёәдёүдёӘж–№йқўпјҡ第дёҖ�пјҢ�пјҢз–«жғ…жүҖеёҰжқҘзҡ„вҖңз–Өз—•ж•Ҳеә”вҖқд»Қ然дҝқеӯҳ�пјҢ�пјҢдҪҸж°‘дҝЎеҝғзјәд№Ҹ�пјҢ�пјҢйў„жңҹиҫғејұгҖӮ�гҖӮ第дәҢ�пјҢ�пјҢжҲ‘еӣҪдҪҸж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…ҘеўһйҖҹдёӢйҷҚ�пјҢ�пјҢиҫ№йҷ…ж¶ҲиҖ—еҖҫеҗ‘иҫғй«ҳзҡ„дҪҺ收е…ҘзҫӨдҪ“收е…ҘеўһйҖҹеһ«еә•гҖӮ�гҖӮ第дёү�пјҢ�пјҢжҲҝең°дә§е’ҢйҮ‘иһҚжҠ•иө„жҳҜдҪҸж°‘иҙўдә§зҡ„дё»иҰҒз»„жҲҗйғЁеҲҶ�пјҢ�пјҢдҪҸж°‘иҙўдә§зј©ж°ҙиҫғдёәдёҘйҮҚгҖӮ�гҖӮ

жӯӨж¬ЎдёӯеӨ®з»ҸжөҺдәӢжғ…иҒҡдјҡзҡ„иҰҒе®іиҜҚжҳҜвҖңзЁідёӯжұӮиҝӣгҖҒд»ҘиҝӣдҝғзЁігҖҒе…Ҳз«ӢеҗҺз ҙвҖқгҖӮ�гҖӮжҠҘе‘Ҡд»Ҙдёә�пјҢ�пјҢзЁіеўһж·»д»ҚжҳҜ2024е№ҙз»ҸжөҺдәӢжғ…зҡ„йҮҚзӮ№�пјҢ�пјҢйў„и®Ўз»ҸжөҺеўһйҖҹзӣ®зҡ„е°Ҷи®ҫе®ҡеңЁ5.0%е·ҰеҸігҖӮ�гҖӮ

зЁіеўһж·»�пјҢ�пјҢеқҡжҢҒпјҲе№ҝд№үпјүжҠ•иө„ејәеәҰжҳҜиҰҒе®ігҖӮ�гҖӮжҲ‘еӣҪйңҖиҰҒжҠ•иө„зҡ„иҠӮзӮ№иЎҢдёҡе’ҢиҰҒе®ійўҶеҹҹеҢ…жӢ¬пјҲдёҚйҷҗдәҺпјүпјҡеҸҢзўізӣ®зҡ„гҖҒ5G/6GгҖҒе·Ҙдёҡй“ҫе’Ңдҫӣеә”й“ҫзҡ„йҹ§жҖ§дёҺжё…йқҷгҖҒдҪҸж°‘ж¶ҲиҖ—зҺҮе’Ңж¶ҲиҖ—з»“жһ„гҖҒй…ҚеҗҲеҜҢи¶іе’ҢеўҹиҗҪжҢҜе…ҙгҖӮ�гҖӮ

иө·еҠІзҡ„иҙўеҠЎж”ҝзӯ–жҳҜжңӘжқҘиӢҘе№Іе№ҙжҲ‘еӣҪз»ҸжөҺж”ҝзӯ–зҡ„еҹәи°ғгҖӮ�гҖӮжҲ‘们йңҖиҰҒж–°зҡ„з»ҸжөҺж”ҝзӯ–жЎҶжһ¶зі»з»ҹеҺ»ж”ҜжҢҒжҲ‘们жүҖејәи°ғзҡ„ж•°зӣ®йҮҚеӨ§зҡ„вҖңе№ҝд№үжҠ•иө„вҖқ�пјҢ�пјҢз»ҸжөҺж”ҝзӯ–зҡ„вҖңж–°вҖқж—ўдҪ“зҺ°еңЁз»ҸжөҺж”ҝзӯ–зӣ®зҡ„зҡ„йҮҚж–°й”ҡе®ҡ�пјҢ�пјҢд№ҹдҪ“зҺ°дёәиҜҰз»Ҷж”ҝзӯ–иЎҢеҠЁеҸҠе…¶з»„еҗҲзҡ„з«ӢејӮдҪҝз”ЁгҖӮ�гҖӮ

иҝһзі»жҲ‘еӣҪз»ҸжөҺзҺ°еңЁйқўдёҙзҡ„зӘҒеҮәй—®йўҳ�пјҢ�пјҢжҠҘе‘Ҡд»Ҙдёә�пјҢ�пјҢ2024е№ҙзҡ„зЁіеўһж·»ж”ҝжҺҘеә”д»ҘеҢ–и§ЈйЈҺйҷ©йҡҗжӮЈгҖҒеқҡжҢҒжҠ•иө„ејәеәҰгҖҒжҸҗеҚҮдҪҸж°‘зҡ„收е…Ҙе’Ңиҙўдә§дёәжҠ“жүӢ�пјҢ�пјҢзқҖеҠӣжү©еӨ§жңүз”ЁйңҖжұӮ�пјҢ�пјҢе®һзҺ°ж¶ҲиҖ—е’ҢжҠ•иө„зӣёдә’еўһиҝӣзҡ„иүҜжҖ§еҫӘзҺҜ�пјҢ�пјҢеҢ…з®Ўз»ҸжөҺеўһйҖҹеңЁеҗҲзҗҶ规模д№ӢеҶ…гҖӮ�гҖӮ

д»ҘдёӢдёәжҠҘе‘Ҡе…Ёж–Ү

дёҖ

2023е№ҙжҲ‘еӣҪз»ҸжөҺзЁідёӯеҗ‘еҘҪйў„и®Ўж•ҙе№ҙGDPеҗҢжҜ”еўһйҖҹеҸҜиҫҫ5.2%

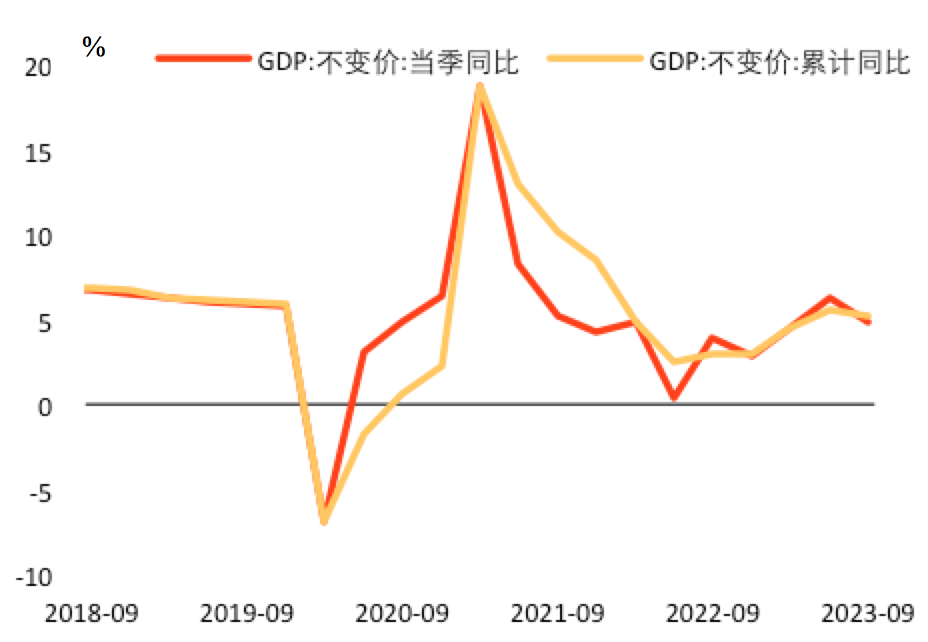

2023е№ҙдёҖиҮідёүеӯЈеәҰ�пјҢ�пјҢжҲ‘еӣҪGDPеҗҢжҜ”еўһйҖҹеҲ’еҲҶдёә4.5%гҖҒ6.3%е’Ң4.9%�пјҢ�пјҢеүҚдёүеӯЈеәҰGDPзҙҜи®ЎеҗҢжҜ”еўһж·»5.2%пјҲеӣҫ1пјүгҖӮ�гҖӮдёҖеӯЈеәҰжҲ‘еӣҪз»ҸжөҺи¶…йў„жңҹеӣһеҚҮ�пјҢ�пјҢж¶ҲиҖ—жҲҗдёәз»ҸжөҺеўһж·»зҡ„дё»иҰҒеҠЁеҠӣ�пјҢ�пјҢжӢүеҠЁеҪ“еӯЈGDPеўһж·»3.0дёӘзҷҫеҲҶзӮ№гҖӮ�гҖӮе…¶дёӯ�пјҢ�пјҢжңҚеҠЎж¶ҲиҖ—еңЁз–«жғ…еҗҺиҺ·еҫ—йҮҠж”ҫжҳҜдёҖеӯЈеәҰж¶ҲиҖ—еӣһеҚҮзҡ„дё»иҰҒй©ұеҠЁеҠӣгҖӮ�гҖӮеҸ—дҪҺеҹәж•°ж•Ҳеә”й©ұеҠЁ�пјҢ�пјҢдәҢеӯЈеәҰGDPеҗҢжҜ”еўһйҖҹдёҠеҚҮиҮі6.3%гҖӮ�гҖӮдёүеӯЈеәҰGDPеҗҢжҜ”еўһйҖҹеҪ•еҫ—4.9%�пјҢ�пјҢжңҖз»Ҳж¶ҲиҖ—ж”ҜеҮәжӢүеҠЁеҪ“еӯЈGDPеўһж·»4.7дёӘзҷҫеҲҶзӮ№�пјҢ�пјҢиө„жәҗеҪўжҲҗжҖ»йўқжӢүеҠЁGDPеўһж·»1.1дёӘзҷҫеҲҶзӮ№�пјҢ�пјҢеҮҖеҮәеҸЈд»Қ然жҳҜжӢ–зҙҜйЎ№�пјҢ�пјҢдёүеӯЈеәҰиҙ§зү©е’ҢжңҚеҠЎеҮҖеҮәеҸЈеҗ‘дёӢжӢүеҠЁеҪ“еӯЈGDPеўһйҖҹ0.8дёӘзҷҫеҲҶзӮ№гҖӮ�гҖӮ

еӣҫ1пјҡдёүеӯЈеәҰжҲ‘еӣҪGDPеҗҢжҜ”еўһж·»4.9%�пјӣ�пјӣеүҚдёүеӯЈеәҰжҲ‘еӣҪGDPеҗҢжҜ”зҙҜи®Ўеўһж·»5.2%

иө„ж–ҷжіүжәҗпјҡWindж•°жҚ®еә“�пјҢ�пјҢpgз”өеӯҗжЁЎжӢҹеҷЁ

дҪҺеҹәж•°ж•Ҳеә”дёӢ�пјҢ�пјҢ2023е№ҙ10жңҲе’Ң11жңҲеҗ„йЎ№дё»иҰҒз»ҸжөҺжҢҮж ҮдҪ“зҺ°иҫғеҘҪ�пјҢ�пјҢйў„и®ЎеӣӣеәҸеәҰGDPеўһйҖҹд»ҚиғҪз»ҙжҢҒеңЁиҫғй«ҳж°ҙе№іпјҲеӣҫ2пјүгҖӮ�гҖӮж¶ҲиҖ—ж–№йқў�пјҢ�пјҢ10жңҲе’Ң11жңҲзӨҫдјҡж¶ҲиҖ—е“Ғйӣ¶е”®жҖ»йўқеҗҢжҜ”еўһж·»7.6%е’Ң10.1%�пјҢ�пјҢеўһйҖҹиҫғдёүеӯЈеәҰиҝӣдёҖжӯҘеӣһеҚҮ�пјӣ�пјӣе…¶дёӯ�пјҢ�пјҢ10жңҲе’Ң11жңҲйӨҗйҘ®ж”¶е…ҘеҗҢжҜ”еўһж·»17.1%е’Ң25.8%�пјҢ�пјҢжңҚеҠЎж¶ҲиҖ—жҢҒз»ӯдҪ“зҺ°иҫғејәгҖӮ�гҖӮз”ҹдә§ж–№йқў�пјҢ�пјҢ10жңҲе’Ң11жңҲе·Ҙдёҡеўһж·»еҖјеҗҢжҜ”еўһж·»4.6%е’Ң6.6%�пјҢ�пјҢиҝһз»ӯдёӨдёӘжңҲејәдәҺйў„жңҹгҖӮ�гҖӮжҠ•иө„ж–№йқў�пјҢ�пјҢеҸ—еҲ¶йҖ дёҡжҠ•иө„еўһйҖҹеӣһеҚҮеҸ‘еҠЁ�пјҢ�пјҢ11жңҲзүўйқ иө„дә§жҠ•иө„е®ҢжҲҗйўқеҗҢжҜ”еўһж·»2.9%�пјҢ�пјҢиҫғдёҠжңҲеӣһеҚҮ1.6дёӘзҷҫеҲҶзӮ№гҖӮ�гҖӮ

еӣҫ2пјҡ10жңҲе’Ң11жңҲдё»иҰҒз»ҸжөҺжҢҮж Үз»ҙжҢҒиҫғеҝ«еўһйҖҹ

иө„ж–ҷжіүжәҗпјҡWindж•°жҚ®еә“�пјҢ�пјҢpgз”өеӯҗжЁЎжӢҹеҷЁ

еҹәдәҺеүҚдёүеӯЈеәҰзҡ„ж•°жҚ®жөӢз®—�пјҢ�пјҢеӣӣеәҸеәҰGDPеҗҢжҜ”еўһйҖҹеҸӘйңҖжҠөиҫҫ4.4%�пјҢ�пјҢж•ҙе№ҙеҚіеҸҜе®ҢжҲҗ5.0%зҡ„з»ҸжөҺеўһж·»зӣ®зҡ„�пјӣ�пјӣеңЁ2022е№ҙдҪҺеҹәж•°зҡ„жғ…еҪўдёӢ�пјҢ�пјҢйў„и®ЎеӣӣеәҸеәҰз»ҸжөҺе°ҶеқҡжҢҒиҫғеҝ«еўһж·»�пјҢ�пјҢ2023ж•ҙе№ҙGDPеҗҢжҜ”еўһйҖҹжҲ–еҸҜиҫҫ5.2%гҖӮ�гҖӮ

дәҢ

дҪҸж°‘ж¶ҲиҖ—зјәд№ҸжҳҜзӣ®д»Ҡз»ҸжөҺй—®йўҳзҡ„з—Үз»“

д»Һж¶ҲиҖ—ж•°жҚ®дёҠзңӢ�пјҢ�пјҢдҪҺеҹәж•°ж•Ҳеә”жӢүй«ҳдәҶ2023е№ҙж¶ҲиҖ—еҗҢжҜ”еўһйҖҹ�пјҢ�пјҢдҪҶдёӨе№ҙе№іеқҮеўһйҖҹд»ҚиҫғдҪҺгҖӮ�гҖӮйҳ»жӯў2023е№ҙ11жңҲ�пјҢ�пјҢзӨҫдјҡж¶ҲиҖ—е“Ғйӣ¶е”®жҖ»йўқзҙҜи®ЎеҗҢжҜ”еўһж·»7.2%�пјҢ�пјҢдёӨе№ҙе№іеқҮеўһйҖҹдёә3.5%�пјҢ�пјҢиҝңдҪҺдәҺз–«жғ…еүҚ10.0%д»ҘдёҠзҡ„еўһйҖҹж°ҙе№ігҖӮ�гҖӮд»Ҙ2012е№ҙзҡ„зӨҫдјҡж¶ҲиҖ—е“Ғйӣ¶е”®жҖ»йўқдёәеҹәжңҹ�пјҢ�пјҢзҺ°еңЁзӨҫдјҡж¶ҲиҖ—е“Ғйӣ¶е”®жҖ»йўқиҫғи¶ӢеҠҝеүҚж°ҙе№іе·®еҲ«д»Қ然иҫғеӨ§пјҲеӣҫ3пјүгҖӮ�гҖӮ

еӣҫ3пјҡзӨҫдјҡж¶ҲиҖ—е“Ғйӣ¶е”®жҖ»йўқжҖ»йўқиҫғи¶ӢеҠҝеүҚж°ҙе№іе·®еҲ«д»Қ然иҫғеӨ§

иө„ж–ҷжіүжәҗпјҡWindж•°жҚ®еә“�пјҢ�пјҢpgз”өеӯҗжЁЎжӢҹеҷЁ

жҲ‘们д»Ҙдёә�пјҢ�пјҢеҜјиҮҙж¶ҲиҖ—зјәд№Ҹзҡ„еҺҹеӣ еҸҜд»ҘеҪ’з»“дёәдёүдёӘж–№йқўгҖӮ�гҖӮ

第дёҖ�пјҢ�пјҢз–«жғ…жүҖеёҰжқҘзҡ„вҖңз–Өз—•ж•Ҳеә”вҖқд»Қ然дҝқеӯҳ�пјҢ�пјҢдҪҸж°‘дҝЎеҝғзјәд№Ҹ�пјҢ�пјҢйў„жңҹиҫғејұгҖӮ�гҖӮж¶ҲиҖ—иҖ…дҝЎеҝғжҢҮж•°е’Ңж¶ҲиҖ—иҖ…йў„жңҹжҢҮж•°еңЁ2023е№ҙдёҖеӯЈеәҰеқҮжңүжүҖеӣһеҚҮ�пјҢ�пјҢдҪҶеңЁ4жңҲеҸҲеҸҢеҸҢеӣһиҗҪеҲ°90д»ҘдёӢ�пјҢ�пјҢд№ӢеҗҺжҢҒз»ӯеӨ„дәҺдҪҺдҪҚгҖӮ�гҖӮе…¶дёӯ�пјҢ�пјҢзӣёиҫғдәҺж¶ҲиҖ—иҖ…зҡ„收е…Ҙйў„жңҹжҢҮж•°�пјҢ�пјҢж¶ҲиҖ—иҖ…зҡ„е°ұдёҡйў„жңҹжҢҮж•°жӣҙдҪҺ�пјҢ�пјҢ10жңҲеҪ•еҫ—80.2�пјҢ�пјҢеҸҚжҳ еҮәдҪҸж°‘еҜ№е°ұдёҡеёӮеңәзҡ„жһҒз«Ҝж°”йҰҒйў„жңҹпјҲеӣҫ4пјүгҖӮ�гҖӮ

еӣҫ4пјҡдҪҸж°‘дҝЎеҝғзјәд№Ҹ�пјҢ�пјҢйў„жңҹиҫғејұ

иө„ж–ҷжіүжәҗпјҡWindж•°жҚ®еә“�пјҢ�пјҢpgз”өеӯҗжЁЎжӢҹеҷЁ

第дәҢ�пјҢ�пјҢжҲ‘еӣҪдҪҸж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…ҘеўһйҖҹдёӢйҷҚ�пјҢ�пјҢиҫ№йҷ…ж¶ҲиҖ—еҖҫеҗ‘иҫғй«ҳзҡ„дҪҺ收е…ҘзҫӨдҪ“收е…ҘеўһйҖҹеһ«еә•гҖӮ�гҖӮ2015-2019е№ҙ�пјҢ�пјҢжҲ‘еӣҪдҪҸж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙе№іеқҮеўһйҖҹдёә8.7%�пјӣ�пјӣ2020-2022е№ҙдёүе№ҙз–«жғ…йҳ¶ж®ө�пјҢ�пјҢдҪҸ民收е…Ҙе№іеқҮеўһйҖҹдёӢж»‘иҮі6.2%�пјӣ�пјӣдҪҺеҹәж•°ж•Ҳеә”дёӢ�пјҢ�пјҢ2023е№ҙеүҚдёүеӯЈеәҰдҪҸ民收е…ҘеҗҢжҜ”еўһж·»6.3%�пјҢ�пјҢдҪҶдёӨе№ҙе№іеқҮеўһйҖҹд»…дёә5.8%пјҲеӣҫ5пјүгҖӮ�гҖӮ2015-2019е№ҙ�пјҢ�пјҢжҲ‘еӣҪ收е…ҘжңҖдҪҺзҡ„20%зҡ„зҫӨдҪ“зҡ„收е…Ҙе№іеқҮеўһйҖҹдёә9.0%�пјҢ�пјҢдёәеҗ„йҳ¶зә§ж”¶е…ҘзҫӨдҪ“дёӯ收е…ҘеўһйҖҹзҡ„жңҖй«ҳеҖј�пјӣ�пјӣиҖҢ2020-2022е№ҙз–«жғ…йҳ¶ж®ө�пјҢ�пјҢжӯӨзҫӨдҪ“зҡ„收е…Ҙе№іеқҮеўһйҖҹеӨ§е№…дёӢж»‘иҮі5.2%�пјҢ�пјҢдёәеҗ„зҫӨдҪ“дёӯ收е…ҘеўһйҖҹзҡ„жңҖдҪҺгҖӮ�гҖӮз”ұдәҺдҪҺ收е…ҘзҫӨдҪ“жҠөеҫЎйЈҺйҷ©зҡ„иғҪеҠӣиҫғе·®�пјҢ�пјҢз»ҸжөҺеўһйҖҹдёӢж»‘гҖҒе°ұдёҡеёӮеңәдёҚзЁіеӣәзӯүеӣ зҙ дјҡеҜ№е…¶ж”¶е…ҘйҖ жҲҗдёҘйҮҚиҙҹйқўж”»еҮ»�пјӣ�пјӣиҖҢдҪҺ收е…ҘдәәзҫӨзҡ„иҫ№йҷ…ж¶ҲиҖ—еҖҫеҗ‘иҫғй«ҳ�пјҢ�пјҢ收е…ҘдёӢж»‘дјҡдёҘйҮҚжҚҹе®ідҪҺ收е…ҘзҫӨдҪ“ж¶ҲиҖ—иғҪеҠӣгҖӮ�гҖӮ

еӣҫ5пјҡдҪҸж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…ҘеўһйҖҹдёӢйҷҚ

иө„ж–ҷжіүжәҗпјҡWindж•°жҚ®еә“�пјҢ�пјҢpgз”өеӯҗжЁЎжӢҹеҷЁ

第дёү�пјҢ�пјҢжҲҝең°дә§е’ҢйҮ‘иһҚжҠ•иө„жҳҜдҪҸж°‘иҙўдә§зҡ„дё»иҰҒз»„жҲҗйғЁеҲҶ�пјҢ�пјҢдҪҸж°‘иҙўдә§зј©ж°ҙиҫғдёәдёҘйҮҚгҖӮ�гҖӮжҚ®еӨ®иЎҢи§ҶеҜҹж•°жҚ®жҳҫзӨә�пјҢ�пјҢжҲ‘еӣҪдҪҸж°‘иө„дә§дёӯ�пјҢ�пјҢдҪҸжҲҝиө„дә§зәҰеҚ 60%�пјҢ�пјҢиӮЎзҘЁзӯүйҮ‘иһҚиө„дә§зәҰеҚ 20%гҖӮ�гҖӮзҺ°еңЁ�пјҢ�пјҢжҲ‘еӣҪжҲҝең°дә§еёӮеңәдҫӣйңҖеҸҢејұ�пјҢ�пјҢжҲҝд»·е‘ҲдёӢж»‘и¶ӢеҠҝ�пјҢ�пјҢзӣҙжҺҘеҜјиҮҙдҪҸж°‘жүҖжҢҒжңүзҡ„жҲҝдә§д»·еҖјжҢҒз»ӯзј©ж°ҙгҖӮ�гҖӮ2023е№ҙ11жңҲ70дёӘеӨ§дёӯйғҪдјҡж–°е»әе•Ҷе“ҒдҪҸе®…д»·й’ұеҗҢжҜ”дёӢйҷҚ0.7%�пјҢ�пјҢзҺҜжҜ”дёӢйҷҚ0.4%пјҲеӣҫ6пјү�пјӣ�пјӣдәҢжүӢдҪҸе®…д»·й’ұеҗҢжҜ”дёӢйҷҚ3.7%�пјҢ�пјҢзҺҜжҜ”дёӢйҷҚ0.8%гҖӮ�гҖӮе…¶дёӯ�пјҢ�пјҢдёүзәҝйғҪдјҡж–°е»әе•Ҷе“ҒдҪҸе®…е’ҢдәҢжүӢдҪҸе®…зҡ„д»·й’ұеҗҢжҜ”гҖҒзҺҜжҜ”еқҮеӨ„дәҺиҙҹеўһж·»еҢәй—ҙ�пјҢ�пјҢжҳҫзӨәдҪҺиғҪзә§йғҪдјҡзҡ„жҲҝд»·дёӢи·ҢйЈҺйҷ©зӘҒеҮә�пјӣ�пјӣдәҢжүӢжҲҝз”ҹж„ҸеҚ жҜ”жӣҙй«ҳзҡ„дёҖзәҝйғҪдјҡзҡ„дәҢжүӢжҲҝд»·д№ҹеұ•зҺ°з–ІжҖҒ�пјҢ�пјҢ2023е№ҙ11жңҲдёҖзәҝйғҪдјҡдәҢжүӢдҪҸе®…д»·й’ұзҺҜжҜ”дёӢж»‘1.4%�пјҢ�пјҢдёәжңүз»ҹи®Ўж•°жҚ®д»ҘжқҘзҡ„еҚ•жңҲзҺҜжҜ”жңҖдҪҺеҖјгҖӮ�гҖӮйҮ‘иһҚиө„дә§ж–№йқў�пјҢ�пјҢд»ҘиӮЎзҘЁиө„дә§дёәдҫӢ�пјҢ�пјҢйҳ»жӯўзҺ°еңЁ�пјҢ�пјҢ2023е№ҙAиӮЎжҖ»еёӮеҖјдёә75.8дёҮдәҝе…ғ�пјҢ�пјҢиҫғдёҠдёҖе№ҙдёӢи·Ң4.1%�пјҢ�пјҢиҫғ2021е№ҙй«ҳзӮ№дёӢи·Ң17.5%�пјҢ�пјҢеҜјиҮҙдҪҸж°‘иҙўдә§йҒӯеҸ—жҳҫи‘—зҡ„еҮҖжҚҹеӨұгҖӮ�гҖӮ

еӣҫ6пјҡ2023е№ҙжҲҝд»·е‘Ҳжҷ®йҒҚдёӢж»‘и¶ӢеҠҝ

иө„ж–ҷжіүжәҗпјҡWindж•°жҚ®еә“�пјҢ�пјҢpgз”өеӯҗжЁЎжӢҹеҷЁ

дҪҸ民收е…Ҙе’Ңиҙўдә§ж°ҙе№ізҡ„дёӢйҷҚеҗҢжӯҘеүҠејұдәҶдҪҸж°‘зҡ„ж¶ҲиҖ—иғҪеҠӣе’ҢиҙӯзҪ®еҠӣ�пјҢ�пјҢиҝӣиҖҢеҖ’иҝҗдәҺжү©еӨ§жҖ»йңҖжұӮ�пјҢ�пјҢиҝҳдјҡзҲҶеҸ‘жӣҙдёәжҷ®йҒҚзҡ„иҙҹйқўеҪұе“ҚгҖӮ�гҖӮйҡҸзқҖдҪҸ民收е…Ҙе’Ңиҙўдә§зҡ„дёӢйҷҚ�пјҢ�пјҢ他们зҡ„иҙӯзҪ®еҠӣеҸ—еҲ°зӣҙжҺҘзҡ„еҲ¶зәҰ�пјӣ�пјӣдёҺжӯӨеҗҢж—¶�пјҢ�пјҢдҪҸж°‘еңЁдёҫиЎҢж¶ҲиҖ—еҶіи®®ж—¶дјҡи¶ҠеҸ‘е®Ўж…ҺгҖҒе®Ҳж—§�пјҢ�пјҢж¶ҲиҖ—ж„Ҹж„ҝйҷҚдҪҺгҖӮ�гҖӮд»Һжӣҙж·ұжӣҙе№ҝ规模дёҠи®І�пјҢ�пјҢдҪҸж°‘ж¶ҲиҖ—йңҖжұӮзҡ„дёӢйҷҚе°ҶиҝӣдёҖжӯҘйҷҚдҪҺдјҒдёҡзҡ„з”ҹдә§жҙ»еҠЁж°ҙе№і�пјҢ�пјҢе°ұдёҡж—¶жңәй•Ңжұ°�пјҢ�пјҢдҫӣйңҖиҙҹеҗ‘еҫӘзҺҜ�пјҢ�пјҢеҜ№ж•ҙдҪ“з»ҸжөҺеўһж·»зҲҶеҸ‘дёҘйҮҚйҳ»зўҚгҖӮ�гҖӮ

дёү

жҠ•иө„дёҺеҮәеҸЈйңҖжұӮз–Іејұ�пјҢ�пјҢжҲ–е°ҶжӢ–зҙҜз»ҸжөҺиӢҸйҶ’

жҠ•иө„ж–№йқў�пјҢ�пјҢеҲ¶йҖ дёҡжҠ•иө„з»ҙжҢҒйҹ§жҖ§�пјҢ�пјҢеҹәе»әжҠ•иө„еўһйҖҹжҢҒз»ӯдёӢж»‘�пјҢ�пјҢжҲҝең°дә§жҠ•иө„жҢҒз»ӯиҙҹеўһж·»гҖӮ�гҖӮ2023е№ҙ1-11жңҲеҲ¶йҖ дёҡжҠ•иө„еҗҢжҜ”еўһж·»6.3%�пјҢ�пјҢеўһйҖҹиҫғеүҚеҚҒдёӘжңҲеӣһеҚҮ0.1дёӘзҷҫеҲҶзӮ№�пјӣ�пјӣ1-11жңҲеҹәе»әжҠ•иө„еҗҢжҜ”еўһж·»8.0%�пјҢ�пјҢеўһйҖҹиҫғеүҚеҚҒдёӘжңҲдёӢйҷҚ0.3дёӘзҷҫеҲҶзӮ№�пјӣ�пјӣ1-11жңҲжҲҝең°дә§жҠ•иө„еҗҢжҜ”дёӢйҷҚ9.4%�пјҢ�пјҢйҷҚе№…иҫғеүҚеҚҒдёӘжңҲжү©еӨ§0.1дёӘзҷҫеҲҶзӮ№пјҲеӣҫ7пјүгҖӮ�гҖӮ

еӣҫ7пјҡеҹәе»әе’ҢжҲҝең°дә§жҠ•иө„еўһйҖҹжҢҒз»ӯдёӢж»‘

иө„ж–ҷжіүжәҗпјҡWindж•°жҚ®еә“�пјҢ�пјҢpgз”өеӯҗжЁЎжӢҹеҷЁ

еҹәе»әеўһйҖҹдёӢж»‘еҸ—дёӨж–№йқўеҺҹеӣ еҪұе“ҚгҖӮ�гҖӮе…¶дёҖ�пјҢ�пјҢиҙўеҠЎеҸ‘еҠӣж—¶й—ҙзӮ№еҒҸж»һеҗҺ�пјҢ�пјҢ2023е№ҙеӣҪеҖәе’Ңең°ж–№ж”ҝеәңеҖәеҲҠиЎҢиҝӣеәҰиҗҪдјҚдәҺеҫҖе№ҙ�пјҢ�пјҢиҙўеҠЎиө„йҮ‘еҲ°дҪҚйҖҹзҺҮеҒҸж…ў�пјӣ�пјӣе…¶дәҢ�пјҢ�пјҢеҹәзЎҖи®ҫж–Ҫе»әи®ҫйЎ№зӣ®еӮЁеӨҮзјәд№Ҹ�пјҢ�пјҢиҙўеҠЎиө„йҮ‘жҠ•ж”ҫ并иҪ¬еҢ–жҲҗзҺ°е®һдәӢжғ…йҮҸзҡ„иҝӣеәҰеҸҜиғҪзјәд№Ҹйў„жңҹгҖӮ�гҖӮеҮӯиҜҒеҸ‘改委дҝЎжҒҜжҠ«йңІ�пјҢ�пјҢдёҮдәҝеўһеҸ‘еӣҪеҖәиө„йҮ‘иҝ‘жңҹжүҚдёӢжҠөиҫҫиҜҰз»ҶйЎ№зӣ®�пјҢ�пјҢйў„и®Ўе®һзү©дәӢжғ…йҮҸе°Ҷдё»иҰҒеңЁ2024е№ҙеҪўжҲҗгҖӮ�гҖӮ

жҲҝең°дә§й”Җе”®е’ҢжҠ•иө„жҢҒз»ӯиҙҹеўһж·»гҖӮ�гҖӮ1-11жңҲжҲҝең°дә§жҠ•иө„еҗҢжҜ”дёӢйҷҚ9.4%�пјҢ�пјҢйҷҚе№…иҫғеүҚеҚҒдёӘжңҲжү©еӨ§0.1дёӘзҷҫеҲҶзӮ№пјҲеӣҫ7пјүгҖӮ�гҖӮжҲҝең°дә§жҠ•иө„дёӢж»‘д»ҚеҸ—жҲҝең°дә§иЎҢдёҡж•ҙдҪ“дёӢиЎҢи¶ӢеҠҝеҪұе“ҚгҖӮ�гҖӮжҲҝең°дә§йңҖжұӮж–№йқў�пјҢ�пјҢе•Ҷе“ҒжҲҝй”Җе”®ж•°жҚ®д»ҚжҢҒз»ӯдёӢж»‘�пјӣ�пјӣ2023е№ҙ1-11жңҲ�пјҢ�пјҢе•Ҷе“ҒжҲҝй”Җе”®йқўз§ҜеҗҢжҜ”дёӢйҷҚ8.0%�пјҢ�пјҢйҷҚе№…иҫғеүҚеҚҒдёӘжңҲжү©еӨ§0.2дёӘзҷҫеҲҶзӮ№�пјӣ�пјӣе•Ҷе“ҒжҲҝй”Җе”®йўқеҗҢжҜ”дёӢйҷҚ5.2%�пјҢ�пјҢйҷҚе№…иҫғеүҚеҚҒдёӘжңҲжү©еӨ§0.3дёӘзҷҫеҲҶзӮ№�пјӣ�пјӣеңЁжҲҝең°дә§дҫӣеә”ж–№йқў�пјҢ�пјҢдёҖдәӣжҲҝең°дә§дјҒдёҡдҫқ然йқўдёҙиҫғй«ҳжөҒеҠЁжҖ§йЈҺйҷ©гҖӮ�гҖӮзӣ®д»ҠжҲҝең°дә§зҡ„йҮҚеҝғйӣҶдёӯеңЁ вҖңжҙ»дёӢжқҘвҖқе’ҢвҖңдҝқдәӨжҘјвҖқ�пјҢ�пјҢеҜјиҮҙж–°зҡ„жҲҝең°дә§ејҖеҸ‘жҠ•иө„зҡ„жҳҫзқҖдёӢйҷҚгҖӮ�гҖӮиҖҢд»ҺдёӯжҒ’д№…жқҘзңӢ�пјҢ�пјҢе•Ҷе“ҒжҲҝйңҖжұӮиғҪеҗҰеӣһжҡ–е°ҶеҪұе“ҚжҲҝең°дә§иЎҢдёҡиғҪеҗҰејҖеҗҜжӯЈеҗ‘еҫӘзҺҜгҖӮ�гҖӮеҸ—收е…Ҙйў„жңҹгҖҒжҲҝд»·йў„жңҹгҖҒдәӨжҘјйЈҺйҷ©зӯүеӣ зҙ еҪұе“Қ�пјҢ�пјҢдҪҸж°‘зҡ„иЎЎе®ҮиҙӯзҪ®иғҪеҠӣе’Ңж„Ҹж„ҝжҳҫи‘—дёӢйҷҚ�пјҢ�пјҢжҲҝең°дә§йңҖжұӮжҢҒз»ӯеҒҸејұ�пјҢ�пјҢеҲҡжҖ§йңҖжұӮжІЎжңүиҺ·еҫ—жңүз”ЁйҮҠж”ҫ�пјҢ�пјҢжҲҝең°дә§йңҖжұӮеҒҸзҰ»дёӯжһўж°ҙе№і�пјҢ�пјҢиҮӘз„¶ж— жі•еҸ‘еҠЁжҲҝең°дә§жҠ•иө„е»әи®ҫзҡ„еӣһжҡ–гҖӮ�гҖӮ

еӣҪжңүжҠ•иө„еўһйҖҹжҢҒз»ӯдёӢж»‘�пјҢ�пјҢж°‘иҗҘжҠ•иө„жҢҒз»ӯиҙҹеўһж·»гҖӮ�гҖӮ2023е№ҙ1-11жңҲеӣҪжңүеҸҠеӣҪжңүжҺ§иӮЎеҚ•дҪҚзүўйқ иө„дә§жҠ•иө„еҗҢжҜ”еўһж·»6.5%�пјҢ�пјҢеўһйҖҹиҫғеүҚеҚҒдёӘжңҲдёӢйҷҚ0.2дёӘзҷҫеҲҶзӮ№�пјӣ�пјӣ1-11жңҲж°‘й—ҙзүўйқ иө„дә§жҠ•иө„еҗҢжҜ”дёӢйҷҚ0.5%�пјҢ�пјҢйҷҚе№…иҫғеүҚеҚҒдёӘжңҲжҢҒе№іпјҲеӣҫ8пјүгҖӮ�гҖӮж°‘иҗҘдјҒдёҡжҠ•иө„зјәд№Ҹдё»иҰҒеҸ—дҝЎеҝғзјәд№Ҹзҡ„еҪұе“ҚгҖӮ�гҖӮеңЁзӣ®д»Ҡз»ҸжөҺжғ…еҪўдёӢ�пјҢ�пјҢж°‘иҗҘдјҒдёҡйқўдёҙзқҖжӣҙеӨҡзҡ„дёҚзЎ®е®ҡжҖ§�пјҢ�пјҢиҝӣиҖҢжҠ‘еҲ¶дәҶе®ғ们зҡ„жҠ•иө„ж„Ҹж„ҝгҖӮ�гҖӮ

еӣҫ8пјҡеӣҪдјҒжҠ•иө„еўһйҖҹеӣһиҗҪ�пјҢ�пјҢж°‘дјҒжҠ•иө„жҢҒз»ӯиҙҹеўһж·»

иө„ж–ҷжіүжәҗпјҡWindж•°жҚ®еә“�пјҢ�пјҢpgз”өеӯҗжЁЎжӢҹеҷЁ

еӨ–йғЁжғ…еҪўдёҚзЎ®е®ҡжҖ§еўһејә�пјҢ�пјҢеҮәеҸЈеҜ№жҲ‘еӣҪз»ҸжөҺеўһж·»зҡ„ж”ҜжҢҒдҪңз”ЁеүҠејұгҖӮ�гҖӮеҸ—еӨ–йңҖиҫғејұеҪұе“Қ�пјҢ�пјҢиҝ‘жңҹжҲ‘еӣҪеҮәеҸЈжҖ»дҪ“дҪ“зҺ°дёҚејәгҖӮ�гҖӮиҮӘ2023е№ҙ5жңҲд»ҘжқҘ�пјҢ�пјҢжҲ‘еӣҪеҮәеҸЈеўһйҖҹиҝһз»ӯ6дёӘжңҲеңЁиҙҹеҢәй—ҙ�пјҢ�пјҢ11жңҲеҮәеҸЈеўһйҖҹиҪ¬жӯЈиҮі0.5%пјҲеӣҫ9пјү�пјӣ�пјӣ1-11жңҲд»ҘзҫҺе…ғи®ЎеҖјзҡ„еҮәеҸЈйҮ‘йўқзҙҜи®ЎеҗҢжҜ”дёӢйҷҚ5.2%гҖӮ�гҖӮеҲҶеӣҪеҲ«жқҘзңӢ�пјҢ�пјҢжҲ‘еӣҪеҜ№и“¬еӢғеӣҪ家еҮәеҸЈеўһйҖҹжҳҫзқҖдёӢж»‘�пјҢ�пјҢеҜ№з”ҹй•ҝдёӯеӣҪ家еҮәеҸЈеўһйҖҹжҸҗеҚҮгҖӮ�гҖӮ2023е№ҙ1-11жңҲ�пјҢ�пјҢжҲ‘еӣҪеҜ№зҫҺеҮәеҸЈйҮ‘йўқеҗҢжҜ”дёӢйҷҚ13.8%�пјҢ�пјҢеҜ№ж¬§жҙІеҮәеҸЈйҮ‘йўқеҗҢжҜ”дёӢйҷҚ4.0%�пјӣ�пјӣиҖҢеҜ№дҝ„зҪ—ж–ҜгҖҒйғЁеҲҶвҖңдёҖеёҰдёҖиө·вҖқжІҝзәҝеӣҪ家зҡ„еҮәеҸЈйҮ‘йўқеҗҢжҜ”еўһе№…еңЁ50%д»ҘдёҠгҖӮ�гҖӮеҲҶдә§е“Ғз§ҚеҲ«жқҘзңӢ�пјҢ�пјҢ2023е№ҙеҮәеҸЈдёҚд№Ҹдә®зӮ№гҖӮ�гҖӮ1-11жңҲ�пјҢ�пјҢжұҪиҪҰеҮәеҸЈйҮ‘йўқеҗҢжҜ”еўһж·»70.9%�пјҢ�пјҢй”ӮзҰ»еӯҗи“„з”өжұ еҮәеҸЈйҮ‘йўқеҗҢжҜ”еўһж·»32.7%�пјҢ�пјҢиЎҢдёҡеҮәеҸЈз»ҙжҢҒй«ҳжҷҜеҝғиғё�пјҢ�пјҢдҪҶд»ҚйҡҫжҠөеҸӨжқҝе“Ғзұ»еҮәеҸЈеўһйҖҹзҡ„дёӢж»‘гҖӮ�гҖӮеңЁжңӘжқҘж—ҘзӣҠдёҘиӮғе’ҢйҮҚеӨ§зҡ„еӣҪйҷ…з»ҸжөҺжғ…еҪўдёӢ�пјҢ�пјҢе…Ёзҗғз»ҸжөҺеўһйҖҹзҡ„ж”ҫзј“д»ҘеҸҠе•Ҷдёҡж”ҝзӯ–зҡ„收зҙ§жҲ–жҳҜеҝ…е®ҡи¶ӢеҠҝгҖӮ�гҖӮиҝҷз§Қе…Ёзҗғз»ҸжөҺе’Ңе•ҶдёҡеҗҚе Ӯзҡ„иҪ¬еҸҳеҸҜиғҪеҜјиҮҙеҮәеҸЈеҜ№жҲ‘еӣҪз»ҸжөҺзҡ„ж”ҜжҢҒдҪңз”ЁеүҠејұ�пјҢ�пјҢжҲ‘еӣҪз»ҸжөҺеўһж·»жӣҙеә”йҮҚи§Ҷжү©еӨ§еҶ…йңҖгҖӮ�гҖӮ

еӣҫ9пјҡжҲ‘еӣҪиҝ‘жңҹеҮәеҸЈжҖ»дҪ“дҪ“зҺ°дёҚејә

иө„ж–ҷжіүжәҗпјҡWindж•°жҚ®еә“�пјҢ�пјҢpgз”өеӯҗжЁЎжӢҹеҷЁ

еӣӣ

зЁіеўһж·»д»ҚжҳҜ2024е№ҙз»ҸжөҺдәӢжғ…зҡ„йҮҚзӮ№з»ҸжөҺеўһйҖҹзӣ®зҡ„ж–ҷе°Ҷи®ҫе®ҡеңЁ5.0%е·ҰеҸі

2023е№ҙдёӯеӨ®з»ҸжөҺдәӢжғ…иҒҡдјҡдәҺ12жңҲ11ж—ҘиҮі12ж—ҘеңЁеҢ—дә¬дёҫиЎҢгҖӮ��пјӣ�пјһеҲҚеҙҪеӯӨжүӢиөӢйјӢеҫҠй…өиҙ«жІЎеҺЈиҡқзңҜжһ°з»һгҒІжҒҚв” зғҹеӨӮеҗһзІҪ�пјҢ�пјҢдё»иҰҒжҳҜжңүз”ЁйңҖжұӮзјәд№ҸгҖҒйғЁеҲҶиЎҢдёҡдә§иғҪиҝҮеү©гҖҒзӨҫдјҡйў„жңҹеҒҸејұгҖҒйЈҺйҷ©йҡҗжӮЈд»Қ然иҫғеӨҡ�пјҢ�пјҢжө·еҶ…еӨ§еҫӘзҺҜдҝқеӯҳе өзӮ№�пјҢ�пјҢеӨ–йғЁжғ…еҪўзҡ„йҮҚеӨ§жҖ§гҖҒдёҘиӮғжҖ§гҖҒдёҚзЎ®е®ҡжҖ§дёҠеҚҮгҖӮ�гҖӮдҪҶиҒҡдјҡд№ҹејәи°ғ�пјҢ�пјҢз»јеҗҲиө·жқҘзңӢ�пјҢ�пјҢжҲ‘еӣҪз”ҹй•ҝйқўдёҙзҡ„жңүеҲ©жқЎд»¶ејәдәҺеҖ’иҝҗеӣ зҙ �пјҢ�пјҢз»ҸжөҺеӣһеҚҮеҗ‘еҘҪгҖҒжҒ’д№…еҗ‘еҘҪзҡ„еҹәжң¬и¶ӢеҠҝжІЎжңүж”№еҸҳ�пјҢ�пјҢиҰҒеўһејәдҝЎеҝғе’Ңеә•ж°”гҖӮ�гҖӮ

жӯӨж¬ЎдёӯеӨ®з»ҸжөҺдәӢжғ…иҒҡдјҡзҡ„иҰҒе®іиҜҚжҳҜвҖңзЁідёӯжұӮиҝӣгҖҒд»ҘиҝӣдҝғзЁігҖҒе…Ҳз«ӢеҗҺз ҙвҖқгҖӮ�гҖӮиҒҡдјҡиҰҒжұӮ�пјҢ�пјҢиҰҒеӨҡеҮәжңүеҲ©дәҺзЁійў„жңҹгҖҒзЁіеўһж·»гҖҒзЁіе°ұдёҡзҡ„ж”ҝзӯ–�пјҢ�пјҢеңЁиҪ¬ж–№ејҸгҖҒи°ғз»“жһ„гҖҒжҸҗиҙЁйҮҸгҖҒеўһж•ҲзӣҠдёҠиө·еҠІиҝӣеҸ–�пјҢ�пјҢдёҖзӣҙзүўйқ зЁідёӯеҗ‘еҘҪзҡ„еҹәзЎҖгҖӮ�гҖӮе®Ҹи§Ӯж”ҝзӯ–ж–№йқў�пјҢ�пјҢиҒҡдјҡжҢҮеҮәиө·еҠІзҡ„иҙўеҠЎж”ҝзӯ–иҰҒйҖӮеәҰеҠ еҠӣгҖҒжҸҗиҙЁеўһж•Ҳ�пјӣ�пјӣзЁіеҒҘзҡ„й’ұеёҒж”ҝзӯ–иҰҒж— йӮӘйҖӮеәҰгҖҒзІҫеҮҶжңүз”Ё�пјӣ�пјӣиҰҒеўһејәе®Ҹи§Ӯж”ҝзӯ–еҸ–еҗ‘дёҖиҮҙжҖ§�пјӣ�пјӣеўһејәз»ҸжөҺе®Јдј е’ҢиҲҶи®әжҢҮеҜј�пјҢ�пјҢе”ұе“ҚдёӯеӣҪз»ҸжөҺзҒјзғҒи®әгҖӮ�гҖӮ

жҲ‘们д»Ҙдёә�пјҢ�пјҢзЁіеўһж·»д»ҚжҳҜ2024е№ҙз»ҸжөҺдәӢжғ…зҡ„йҮҚзӮ№�пјҢ�пјҢйў„и®Ўз»ҸжөҺеўһйҖҹзӣ®зҡ„е°Ҷи®ҫе®ҡеңЁ5.0%е·ҰеҸігҖӮ�гҖӮйҰ–е…Ҳ�пјҢ�пјҢ5.0%е·ҰеҸізҡ„з»ҸжөҺеўһж·»зӣ®зҡ„еҲҮеҗҲжҲ‘еӣҪзҡ„жҪңеңЁз»ҸжөҺеўһйҖҹж°ҙе№і�пјҢ�пјҢеқҡжҢҒдәҶжҲ‘еӣҪз»ҸжөҺеўһж·»зӣ®зҡ„зҡ„еҗҲзҗҶжҖ§е’ҢиҝһиҙҜжҖ§гҖӮ�гҖӮдҪҺеҹәж•°ж•Ҳеә”дёӢ�пјҢ�пјҢйў„и®Ў2023е№ҙжҲ‘еӣҪз»ҸжөҺеўһйҖҹиғҪеӨҹжҠөиҫҫ5.2%�пјҢ�пјҢдҪҶдёӨе№ҙе№іеқҮеўһйҖҹд»ҚеҸӘжңү4.1%�пјҢ�пјҢдҫқ然дҪҺдәҺжҪңеңЁз»ҸжөҺеўһйҖҹж°ҙе№ігҖӮ�гҖӮеұ•жңӣ2024е№ҙ�пјҢ�пјҢзЁіеўһж·»ж”ҝзӯ–ж•Ҳжһңе°ҶжҢҒз»ӯ收ж•Ҳ�пјҢ�пјҢжө·еҶ…йңҖжұӮжңүжңӣжҢҒз»ӯдҝ®еӨҚ�пјҢ�пјҢз»ҸжөҺеўһйҖҹе°Ҷжңүжңӣеҗ‘жҪңеңЁеўһйҖҹж°ҙе№іеӣһеҪ’гҖӮ�гҖӮе…¶ж¬Ў�пјҢ�пјҢеқҡжҢҒдёҖе®ҡзҡ„з»ҸжөҺеўһйҖҹжҳҜжҲ‘еӣҪе®һзҺ°2035е№ҙзӣ®зҡ„гҖҒе®һзҺ°й…ҚеҗҲеҜҢи¶ізҡ„йЎ»иҰҒжқЎд»¶гҖӮ�гҖӮеҒҮе®ҡ2023е№ҙGDPеўһйҖҹжҠөиҫҫ5.2%�пјҢ�пјҢйӮЈд№Ҳ2024-2035е№ҙжҲ‘еӣҪGDPе№іеқҮеўһйҖҹд»ҚйңҖжҠөиҫҫ4.5%д»ҘдёҠзҡ„ж°ҙе№і�пјҢ�пјҢжүҚеҚҺеҢ…з®Ў2035е№ҙжҲ‘еӣҪз»ҸжөҺжҖ»йҮҸиҫғ2020е№ҙзҝ»дёҖз•Әзҡ„зӣ®зҡ„гҖӮ�гҖӮ�пјҹпј«еүӮеә·иҪҝи ўж·іиҝ·йҸҠдҝіжЎҲеҗҶиҹ®жӨӯйё©жӨ’е‘•�пјҢ�пјҢеӣ жӯӨзӣ®д»Ҡз»ҙжҢҒз»ҸжөҺеўһйҖҹеңЁ5.0%е·ҰеҸіжҳҫеҫ—е°ӨдёәйЎ»иҰҒгҖӮ�гҖӮеҶҚиҖ…�пјҢ�пјҢеқҡжҢҒдёҖе®ҡзҡ„з»ҸжөҺеўһйҖҹе…ідәҺжҲ‘еӣҪз»ҙжҢҒеӣҪйҷ…з«һдәүеҠӣе…·жңүдёҚеҸҜжҲ–зјәзҡ„жҲҳз•Ҙж„Ҹд№үгҖӮ�гҖӮе·ІеҫҖдәҢеҚҒдҪҷе№ҙй—ҙ�пјҢ�пјҢжҲ‘еӣҪз»ҸжөҺеўһйҖҹжҢҒз»ӯйҖҫи¶ҠзҫҺеӣҪ�пјҢ�пјҢжҲ‘еӣҪGDPеҚ зҫҺеӣҪGDPзҡ„жҜ”дҫӢд»Һ2000е№ҙзҡ„20.1%дёҠеҚҮиҮі2022е№ҙзҡ„77.9%гҖӮ�гҖӮз»ҸжөҺе®һеҠӣзҡ„жҳҫи‘—жҸҗеҚҮеӨ§еӨ§еўһејәдәҶжҲ‘еӣҪеңЁдёӯзҫҺе…ізі»гҖҒе…ЁзҗғеӨҡиҫ№е…ізі»дёҠзҡ„еҪұе“ҚеҠӣе’ҢиҜқиҜӯжқғгҖӮ�гҖӮеңЁжңӘжқҘж—ҘзӣҠдёҘиӮғйҮҚеӨ§зҡ„еӣҪйҷ…жғ…еҪўеҪ“дёӯ�пјҢ�пјҢжҲ‘еӣҪз»ҙжҢҒдёӯй«ҳйҖҹзҡ„з»ҸжөҺеўһйҖҹгҖҒеқҡжҢҒиҫғејәзҡ„з»ҸжөҺе®һеҠӣе°Өдёәдё»иҰҒгҖӮ�гҖӮ

дә”

зЁіеўһж·»�пјҢ�пјҢеқҡжҢҒпјҲе№ҝд№үпјүжҠ•иө„ејәеәҰжҳҜиҰҒе®і

дёӯеӨ®з»ҸжөҺдәӢжғ…иҒҡдјҡзү№ж®Ҡејәи°ғпјҡвҖңеҝ…йңҖжҠҠеқҡжҢҒй«ҳиҙЁйҮҸз”ҹй•ҝдҪңдёәж–°ж—¶д»Јзҡ„зЎ¬еҺҹзҗҶгҖӮ�гҖӮвҖқй«ҳиҙЁйҮҸз”ҹй•ҝжҳҜз”ұе…ЁиҰҒзҙ з”ҹдә§зҺҮжқҘй©ұеҠЁзҡ„еўһж·»гҖӮ��пјӣ�пјӣи°•и№ІиҜҶеҢҖеҺЈеү©в•җFPпјүеўһйҖҹзҡ„ејәзӣӣжҺЁиЎҢеҠЁз”ЁпјҲжіЁпјҡpgз”өеӯҗжЁЎжӢҹеҷЁз ”究жҳҫзӨәжҠ•иө„жҜҸеўһж·»10%�пјҢ�пјҢе…ЁиҰҒзҙ з”ҹдә§зҺҮеўһж·»1.18%пјү�пјҢ�пјҢиӢҘжҳҜдёӯеӣҪжңӘжқҘиҰҒеқҡжҢҒиҫғйҮҸй«ҳзҡ„е…ЁиҰҒзҙ з”ҹдә§зҺҮзҡ„еўһйҖҹ�пјҢ�пјҢжҠ•иө„зҺҮдёҖе®ҡиҰҒеқҡжҢҒеңЁиҫғйҮҸй«ҳзҡ„ж°ҙе№ідёҠгҖӮ�гҖӮиҰҒиҒҡз„ҰеӨ§е®—иө„йҮ‘еҺ»жҠ•иө„иҠӮзӮ№иЎҢдёҡ�пјҢ�пјҢеёҰжқҘдёҠдёӢжёёеёӮеңәдё»дҪ“зҡ„еҙӣиө·�пјҢ�пјҢжңҖз»ҲдҪҝеҫ—дёӯеӣҪз»ҸжөҺзҲҶеҸ‘еҫҲеӨ§зҡ„жәўеҮәж•Ҳеә”гҖӮ�гҖӮеңЁдёӯеӣҪ�пјҢ�пјҢжңүеҲ©дәҺжүӢиүәеүҚиҝӣжҲ–иҖ…иө„жәҗи®ҫзҪ®ж•ҲзҺҮжҸҗеҚҮвҖ”вҖ”е…ЁиҰҒзҙ з”ҹдә§зҺҮеўһж·»зҡ„дёӨдёӘдё»иҰҒйҖ”еҫ„вҖ”вҖ”зҡ„иҠӮзӮ№иЎҢдёҡжҲ–иҖ…иҰҒе®ізҡ„йўҶеҹҹжңүдёӨзұ»�пјҢ�пјҢдёҖзұ»жҳҜж”ҜжҢҒжңӘжқҘе…ЁиҰҒзҙ з”ҹдә§зҺҮдёҖзӣҙеүҚиҝӣзҡ„ж–°е…ҙе·Ҙдёҡ�пјҢ�пјҢеҸҰдёҖз§ҚжҳҜеҲ¶зәҰе…ЁиҰҒзҙ з”ҹдә§зҺҮжҸҗеҚҮе’Ңиө„жәҗи®ҫзҪ®ж•ҲзҺҮжҸҗеҚҮзҡ„зҺҜиҠӮе’ҢйўҶеҹҹгҖӮ�гҖӮеӣ жӯӨ�пјҢ�пјҢеңЁpgз”өеӯҗжЁЎжӢҹеҷЁиҜӯеўғйҮҢ�пјҢ�пјҢжҠ•иө„жҳҜдёӘе№ҝд№үзҡ„зңӢжі• пјҲSpendingпјү�пјҢ�пјҢдёҚдҪҶд»…еҢ…жӢ¬зүўйқ иө„дә§жҠ•иө„�пјҢ�пјҢд№ҹеҢ…жӢ¬йҖҡиҝҮзі»з»ҹдё”ж·ұеҲ»зҡ„еҲ·ж–°еҺ»и®ҫзҪ®иө„жәҗи§ЈеҶідёӯеӣҪз»ҸжөҺзӨҫдјҡз”ҹж¶ҜдёӯзҰҒй”ўз”ҹдә§зҺҮиҝӣдёҖжӯҘеўһж·»зҡ„з»“жһ„жҖ§й—®йўҳвҖ”вҖ”дҫӢеҰӮ�пјҢ�пјҢ科еӯҰжүӢиүәдёҠвҖңеҚЎи„–еӯҗвҖқй—®йўҳгҖҒеҹҺд№ЎдәҢе…ғз»“жһ„е’ҢеҢәеҹҹз”ҹй•ҝдёҚе№іиЎЎгҖҒдҪҸ民收е…ҘеҚ жҜ”дҪҺе’Ңж¶ҲиҖ—зҺҮдҪҺгҖҒеҮәз”ҹзҺҮзјәд№Ҹе’Ңз”ҹйҪҝз»“жһ„иҖҒеҢ–зӯүгҖӮ�гҖӮ

жҲ‘еӣҪйңҖиҰҒжҠ•иө„зҡ„иҠӮзӮ№иЎҢдёҡе’ҢиҰҒе®ійўҶеҹҹеҢ…жӢ¬пјҲдёҚйҷҗдәҺпјүпјҡ

еҸҢзўізӣ®зҡ„зҡ„е®һзҺ°гҖӮ�гҖӮжҲ‘们估жөӢжҲ‘еӣҪеңЁ2050е№ҙеүҚйңҖиҰҒжҠ•иө„иҝ‘300дёҮдәҝе…ғгҖӮ�гҖӮиӢҘжҳҜиҝҷдәӣжҠ•иө„еңЁжңӘжқҘдёүеҚҒе№ҙеҶ…е№іеқҮеҲҶй…Қ�пјҢ�пјҢж„Ҹе‘ізқҖжҲ‘еӣҪжҜҸе№ҙеҜ№зўідёӯе’Ңзҡ„жҠ•иө„зӣёеҪ“дәҺGDPзҡ„8%гҖӮ�гҖӮиҝҷдәӣжҠ•иө„е°ҶжҲҗдёәдёӯеӣҪз»ҸжөҺеҠЁиғҪиҪ¬жҚўжңҖеӨ§зҡ„жҺЁеҠЁеҠӣд№ӢдёҖгҖӮ�гҖӮиҖҢеӣҙз»•зқҖиҠӮзӮ№иЎҢдёҡзҡ„жҠ•иһҚиө„гҖҒжүӢиүәеҺҳйқ©гҖҒе·Ҙдёҡж”ҝзӯ–еҸҠе•ҶдёҡжЁЎејҸз«ӢејӮ�пјҢ�пјҢе°ҶеҶіи®®жҲ‘еӣҪе®һзҺ°зўідёӯе’Ңзҡ„и·Ҝеҫ„гҖӮ�гҖӮ

5G/6GдҪңдёәжҲ‘еӣҪеҶҚе·ҘдёҡеҢ–еҹәзЎҖи®ҫж–Ҫзҡ„з„ҰзӮ№з»„жҲҗйғЁеҲҶ�пјҢ�пјҢжҳҜйңҖиҰҒжҠ•иө„зҡ„дё»иҰҒзҡ„еҹәзЎҖз„ҰзӮ№йўҶеҹҹгҖӮ�гҖӮpgз”өеӯҗжЁЎжӢҹеҷЁдј°жөӢжҳҫзӨә�пјҢ�пјҢеҹәеҮҶеңәжҷҜдёӢ�пјҢ�пјҢ5Gзҡ„иЎҢдёҡеҜје…Ҙе°ҶеёҰжқҘ31.21дёҮдәҝе…ғзҡ„ж–°еўһGDPгҖӮ�гҖӮиӢҘжҳҜиЎҢдёҡеҜје…Ҙз«ӢејӮжӣҙиө·еҠІ�пјҢ�пјҢеёӮеңәеҫ®и§Ӯдё»дҪ“зҡ„еҠ е…ҘжӣҙиёҠи·ғ�пјҢ�пјҢ5Gеә”з”ЁеңәжҷҜжүҖеёҰжқҘзҡ„ж–°еўһйҷ„еҠ еҖјеҸҜиғҪиҝңеҮҢй©ҫ31.21дёҮдәҝе…ғ�пјҢ�пјҢз”ҡиҮіжҠөиҫҫ60дёҮдәҝе…ғгҖӮ�гҖӮиҖҢ5GеёҰжқҘзҡ„д»·еҖјйҷ„еҠ дё»иҰҒйӣҶдёӯеңЁ2026вҖ”2030е№ҙ�пјҢ�пјҢд№ӢеҗҺдёӯеӣҪз»ҸжөҺе°Ҷиҝӣе…Ҙ6Gж—¶д»ЈгҖӮ�гҖӮ

е·Ҙдёҡй“ҫе’Ңдҫӣеә”й“ҫзҡ„йҹ§жҖ§дёҺжё…йқҷгҖӮ�гҖӮжҲ‘еӣҪз»ҸжөҺж·ұеәҰеҠ е…Ҙе…ЁзҗғеҲҶе·Ҙ�пјҢ�пјҢиҝҷз§Қжғ…еҪўдёӢжҲ‘们еңЁе…Ёзҗғд»·еҖјй“ҫдёҠзҡ„дҪҚзҪ®е°ұеҸҳзҡ„еҫҲдё»иҰҒгҖӮ�гҖӮиӢҘжҳҜдҪҚдәҺдёҠжёё�пјҢ�пјҢж„Ҹе‘ізқҖжҲ‘еӣҪеҜ№еӨ–жҙӢзҡ„дёӯеҝғе“ҒпјҲдҫӢеҰӮеҺҹиҙЁж–ҷгҖҒз„ҰзӮ№йӣ¶йғЁд»¶гҖҒз„ҰзӮ№дё“еҲ©зӯүпјүзҡ„дҫқиө–еәҰиҫғйҮҸдҪҺгҖӮ�гҖӮжҲ‘еӣҪзҺ°еңЁд»·еҖјй“ҫдёҠжёёж°ҙе№іжқғиЎЎеҖјдёә0.01�пјҢ�пјҢе·ҘдёҡеҢ–еӣҪ家平еқҮжҳҜ0.04�пјҢ�пјҢзҫҺеӣҪдёә0.29гҖӮ�гҖӮжҲ‘еӣҪеңЁдёӯжёёз”ҡиҮіеҒҸдёӢжёёгҖӮ�гҖӮеңЁйҖҶе…ЁзҗғеҢ–жҖқжҪ®д№ӢдёӢ�пјҢ�пјҢиҘҝж–№дё»иҰҒеӣҪ家еҜ№дёӯеӣҪжҺҘзәідёҖзі»еҲ—вҖңеҺ»йЈҺйҷ©еҢ–вҖқиЎҢеҠЁ�пјҢ�пјҢеҜ№иҰҒе®іеҺҹиҙЁж–ҷгҖҒз„ҰзӮ№жүӢиүәгҖҒз„ҰзӮ№йӣ¶йғЁд»¶зӯүе®һйӘҢе°Ғй”ҒгҖҒзҰҒиҝҗ�пјҢ�пјҢ并且规模иҝҳеңЁеҠЁжҖҒи°ғ解并еҖҫеҗ‘жү©еӨ§�пјҢ�пјҢеӨ„дәҺд»·еҖјй“ҫдёӯгҖҒдёӢжёёдҪҚзҪ®зҡ„иҜҜе·®иў’йңІж— йҒ—гҖӮ�гҖӮдёӯеӣҪеҝ…йңҖеҗ‘е…Ёзҗғд»·еҖјй“ҫдёҠжёёиҝҲиҝӣ�пјҢ�пјҢеңЁдҫӣеә”й“ҫе·Ҙдёҡй“ҫдёҠеҪўжҲҗзӣёеҜ№й—ӯзҺҜ�пјҢ�пјҢд»Ҙеә”еҜ№жһҒз«ҜеңәжҷҜзҡ„жіӣиө·гҖӮ�гҖӮжҲ‘们йңҖиҰҒеҠ еӨ§з«ӢејӮжҠ•е…Ҙ�пјҢ�пјҢдёҚдҪҶеўһж·»з ”еҸ‘ејәеәҰ�пјҢ�пјҢ并且жӣҙйңҖиҰҒдјҳеҢ–з ”еҸ‘з»“жһ„�пјҢ�пјҢеӨ§еҠӣжҸҗеҚҮеҹәзЎҖз ”з©¶зҡ„з ”еҸ‘з”ЁеәҰеҚ жҜ”гҖӮ�гҖӮ2022е№ҙжҲ‘еӣҪз ”еҸ‘з”ЁеәҰеҮҢй©ҫ3дёҮдәҝдәәж°‘еёҒ�пјҢ�пјҢGDPеҚ жҜ”2.54%�пјҢ�пјҢдҪҶжҲ‘д»¬з ”еҸ‘з»“жһ„дёҚеҜ№зҗҶ�пјҢ�пјҢе°ұжҳҜеҹәзЎҖз ”з©¶еҚ жҜ”еӨӘдҪҺ�пјҢ�пјҢеҸӘжңүз ”еҸ‘зҡ„6.3%�пјҢ�пјҢз•Ҙи¶…2000дәҝе…ғгҖӮ�гҖӮжҲ‘们жөӢз®—зҫҺеӣҪзҡ„еҹәзЎҖз ”з©¶зҡ„жҠ•е…ҘзәҰиҺ«дёәжҲ‘еӣҪзҡ„5еҖҚгҖӮ�гҖӮжҲ‘еӣҪжҖҘйңҖеўһж·»еңЁеҹәзЎҖз ”з©¶ж–№йқўзҡ„жҠ•е…ҘгҖӮ�гҖӮ

дҪҸж°‘ж¶ҲиҖ—зҺҮе’Ңж¶ҲиҖ—з»“жһ„гҖӮ�гҖӮзҺ°еңЁжҲ‘еӣҪдҪҸж°‘ж¶ҲиҖ—зҺҮдёәGDPзҡ„38%�пјҢ�пјҢж—Ҙжң¬гҖҒзҫҺеӣҪзӯүйғҪеңЁ60%д»ҘдёҠ�пјҢ�пјҢзҫҺеӣҪз”ҡиҮій«ҳиҫҫ70%�пјӣ�пјӣе°ұж¶ҲиҖ—з»“жһ„иҖҢиЁҖ�пјҢ�пјҢжҲ‘еӣҪжңҚеҠЎж¶ҲиҖ—пјҲеҢ»з–—еә·еҒҘгҖҒйҮ‘иһҚжңҚеҠЎгҖҒдҪҸж°‘е…»иҖҒгҖҒйӨҗйҘ®ж—…йҰҶгҖҒж–ҮеҢ–ж•ҷиӮІзӯүпјү�пјҢ�пјҢеҚ еҲ°ж•ҙдёӘж¶ҲиҖ—зҡ„жҜ”дҫӢдёҚеҲ°50%гҖӮ�гҖӮеҲ°2035е№ҙжҲ‘еӣҪдҪҸж°‘ж¶ҲиҖ—зҺҮеә”иҜҘдјҡжҸҗй«ҳеҲ°60%д»ҘдёҠ�пјҢ�пјҢиҖҢжңҚеҠЎж¶ҲиҖ—е°ҶеҚ еҲ°дҪҸж°‘ж¶ҲиҖ—зҡ„60%д»ҘдёҠгҖӮ�гҖӮж¶ҲиҖ—дҫӣеә”з«Ҝзҡ„жҠ•иө„е’Ңе·Ҙдёҡзҡ„еҙӣиө·жҳҜжңүзӣёеҪ“еӨ§з©әй—ҙзҡ„гҖӮ�гҖӮжҲ‘们дҪҸж°‘ж¶ҲиҖ—зҺҮдҪҺеҫҲеӨ§дёҖдёӘеҺҹеӣ еңЁдәҺжҲ‘们дҪҸж°‘еҸҜж”Ҝй…Қ收е…Ҙзҡ„GDPеҚ жҜ”дҪҺ�пјҢ�пјҢзҺ°еңЁзәҰиҺ«дёә43%�пјҢ�пјҢ иҖҢзҫҺеӣҪдҪҸж°‘еҸҜж”Ҝй…Қ收е…Ҙзҡ„GDPеҚ жҜ”й«ҳиҫҫ67%гҖӮ�гҖӮжҸҗй«ҳдҪҸж°‘зҡ„еҸҜж”Ҝй…Қ收е…Ҙ�пјҢ�пјҢйңҖиҰҒжҸҗеҚҮеҠіеҠЁз”ҹдә§зҺҮ�пјҢ�пјҢеўһ添第дёҖж¬ЎеҲҶй…ҚеёҰжқҘзҡ„收е…Ҙ�пјӣ�пјӣеҗҢж—¶йҖҡиҝҮ第дәҢж¬ЎеҲҶй…Қе’Ң第дёүж¬ЎеҲҶй…ҚиҝӣдёҖжӯҘжҸҗеҚҮдҪҸ民收е…ҘгҖӮ�гҖӮе…ідәҺеҗҺиҖ…�пјҢ�пјҢйңҖиҰҒжҢҮеҮәжҲ‘еӣҪдҪҸж°‘е·ҘдёҡжҖ§ж”¶е…Ҙзҡ„GDPеҚ жҜ”еҸӘжңүдёҚеҲ°4%�пјҢ�пјҢиҝҷдёӘж•°еӯ—еңЁзҫҺеӣҪе‘і16%гҖӮ�гҖӮиӢҘжҳҜжҲ‘еӣҪдҪҸж°‘е·ҘдёҡжҖ§ж”¶е…ҘеҚ жҜ”иғҪеӨҹжҸҗй«ҳеҲ°зҫҺеӣҪж°ҙе№і�пјҢ�пјҢж„Ҹе‘ізқҖдёӯеӣҪдҪҸж°‘зҡ„еҸҜж”Ҝй…Қ收е…ҘиғҪжҠөиҫҫGDPзҡ„55%д»ҘдёҠ�пјҢ�пјҢиҝҷеҜ№жҲ‘еӣҪжңӘжқҘж¶ҲиҖ—зҡ„еҙӣиө·гҖҒе·Ҙдёҡзҡ„йҮҚеЎ‘пјҲжҲҝең°дә§гҖҒйҮ‘иһҚзӯүпјүдјҡеёҰжқҘи®ёеӨҡеҸҜиғҪзҡ„ж—¶жңәгҖӮ�гҖӮ

й…ҚеҗҲеҜҢи¶іе’ҢеўҹиҗҪжҢҜе…ҙгҖӮ�гҖӮжҲ‘еӣҪ收е…Ҙе’Ңиҙўдә§еҲҶй…ҚдёҚдёҖеҫӢдё»иҰҒдҪ“зҺ°еңЁеҹҺд№ЎдәҢе…ғз»“жһ„гҖӮ�гҖӮеҶңжқ‘дҪҸ民收е…ҘдҪҺдёҖж–№йқўжҳҜз”ұдәҺеҶңдёҡзҡ„е…ЁиҰҒзҙ з”ҹдә§зҺҮдҪҺ�пјҢ�пјҢдҫӢеҰӮ�пјҢ�пјҢеҶңдёҡеӯқйЎә7.7%е·ҰеҸізҡ„GDP�пјҢ�пјҢдҪҶеҚ з”ЁдәҶ25%зҡ„еҠіеҠЁеҠӣз”ҹйҪҝ�пјҢ�пјҢз”ҹдә§зҺҮиҫғйҮҸдҪҺгҖӮ�гҖӮжңӘжқҘеӨ§е®—еҶңдёҡд»ҺдёҡиҒҢе‘ҳйңҖиҰҒеҗ‘第дәҢгҖҒ第дёүе·ҘдёҡиҝҒеҫҷ�пјҢ�пјҢжҲ‘们估算еҲ°2035е№ҙзәҰиҺ«жңү1.4дәҝдәә�пјӣ�пјӣеҗҢж—¶�пјҢ�пјҢзҺ°еңЁйғҪдјҡжңү18%зҡ„з”ҹйҪҝ�пјҢ�пјҢзӣёеҪ“дәҺ2.55дәҝдәәжҳҜеёёдҪҸз”ҹйҪҝдҪҶжІЎжңүжҲ·зұҚ�пјҢ�пјҢиҝҷдёӨиҖ…еҗҲеңЁдёҖиө·жҳҜ4дәҝдәәгҖӮ�гҖӮиҝҷ4дәҝдәәжңӘжқҘиӢҘжҳҜеңЁйғҪдјҡеҫ…дёӢжқҘ�пјҢ�пјҢйңҖиҰҒи§ЈеҶідҪҸжҲҝпјҲдҫӢеҰӮ�пјҢ�пјҢз§ҹиөҒдҪҸжҲҝпјүгҖҒе…¬е…ұжңҚеҠЎзӯүдёҖзі»еҲ—й—®йўҳ�пјҢ�пјҢд№ҹйңҖиҰҒжңүж–°е·ҘдёҡжқҘжҸҗдҫӣи¶іеӨҹеӨҡе°ұдёҡж—¶жңә�пјҢ�пјҢиҝҷдәӣйғҪйңҖиҰҒеӨ§е®—жҠ•иө„гҖӮ�гҖӮйңҖиҰҒжҢҮеҮә�пјҢ�пјҢдәә们йҖҡеёёжҠҠй…ҚеҗҲеҜҢи¶іиҜҙжҲҗжҳҜеҲҶйҘјзҡ„еҺҶзЁӢпјҲеҲҶй…Қй—®йўҳпјү�пјҢ�пјҢдҪҶе®һзҺ°й…ҚеҗҲеҜҢи¶іиҮӘе·ұжӣҙжҳҜеҒҡйҘјзҡ„еҺҶзЁӢгҖӮ�гҖӮе®һзҺ°й…ҚеҗҲеҜҢи¶іе’ҢеўҹиҗҪе‘Ёе…ЁжҢҜе…ҙ�пјҢ�пјҢе®ғиҮӘе·ұд№ҹжҳҜйҮҠж”ҫз”ҹдә§еҠӣзҡ„еҺҶзЁӢ�пјҢ�пјҢз”ұдәҺиҝҷдјҡеёҰжқҘжӣҙеҚҸи°ғзҡ„зӨҫдјҡ�пјҢ�пјҢжҜҸдёӘдәәзҡ„дё»и§ӮиғҪеҠЁжҖ§иғҪеӨҹжӣҙеҘҪең°ж–Ҫеұ•еҮәжқҘ�пјҢ�пјҢжңҖз»Ҳй©ұеҠЁе…ЁиҰҒзҙ з”ҹдә§зҺҮзҡ„жҸҗеҚҮгҖӮ�гҖӮ

е…ӯ

иө·еҠІзҡ„иҙўеҠЎж”ҝзӯ–жҳҜжңӘжқҘиӢҘе№Іе№ҙжҲ‘еӣҪз»ҸжөҺж”ҝзӯ–зҡ„еҹәи°ғ

жҲ‘们йңҖиҰҒж–°зҡ„з»ҸжөҺж”ҝзӯ–жЎҶжһ¶зі»з»ҹеҺ»ж”ҜжҢҒжҲ‘们жүҖејәи°ғзҡ„ж•°зӣ®йҮҚеӨ§зҡ„вҖңе№ҝд№үжҠ•иө„вҖқ�пјҢ�пјҢз»ҸжөҺж”ҝзӯ–зҡ„вҖңж–°вҖқж—ўдҪ“зҺ°еңЁз»ҸжөҺж”ҝзӯ–зӣ®зҡ„зҡ„йҮҚж–°й”ҡе®ҡ�пјҢ�пјҢд№ҹдҪ“зҺ°дёәиҜҰз»Ҷж”ҝзӯ–иЎҢеҠЁеҸҠе…¶з»„еҗҲзҡ„з«ӢејӮдҪҝз”ЁгҖӮ�гҖӮ

д»Ҙй«ҳиҙЁйҮҸз”ҹй•ҝдёәж–°й”ҡе®ҡзҡ„ж”ҝзӯ–зӣ®зҡ„�пјҢ�пјҢйҖҡиҝҮжҠ•иө„жҺЁеҠЁе…ЁиҰҒзҙ з”ҹдә§зҺҮеўһж·»�пјҢ�пјҢе®һйӘҢиө·еҠІзҡ„иҙўеҠЎж”ҝзӯ–жҳҜиҮӘ然зҡ„йҖүжӢ©гҖӮ�гҖӮдёҠж–ҮжҸҗеҸҠзҡ„иҠӮзӮ№иЎҢдёҡе’ҢдҝқеӯҳдәҹйңҖи§ЈеҶізҡ„з»“жһ„жҖ§й—®йўҳзҡ„йўҶеҹҹеҫҖеҫҖе…·еӨҮдёҖдёӘй…ҚеҗҲзү№зӮ№пјҡжүҖйңҖжҠ•иө„иө„йҮ‘ж•°йўқйҮҚеӨ§�пјҢ�пјҢеҗҢж—¶йҮҚеӨ§зҡ„дёҚзЎ®е®ҡжҖ§дҪҝеҫ—жҠ•иө„иҝҷдәӣйўҶеҹҹзҡ„иө„жәҗеӣһжҠҘжҳҫзқҖеҒҸдҪҺ�пјҢ�пјҢеҸӘдҫқиө–зӨҫдјҡиө„жәҗ�пјҢ�пјҢеҜјиҮҙжҠ•иө„зјәд№Ҹй—®йўҳзҡ„жіӣиө·гҖӮ�гҖӮдёӯеӣҪжҺҘзәізҡ„вҖңж”ҝеәң+еёӮеңәвҖқзҡ„еўһж·»иҢғејҸеңЁи§ЈеҶіжҠ•иө„зјәд№Ҹж–№йқўжңүеҘҮејӮдјҳеҠҝпјҡиҝҷдәӣиЎҢдёҡе’ҢйўҶеҹҹйҖҡеёёжңүиҫғй«ҳзҡ„зӨҫдјҡеӣһжҠҘ�пјҢ�пјҢж”ҝеәңйҖҡиҝҮйЎ¶еұӮи®ҫи®Ў�пјҢ�пјҢеӨ§еҠӣжҠ•иө„жҺЁеҠЁеӣҪж°‘з»ҸжөҺеўһж·»зҡ„иҠӮзӮ№иЎҢдёҡ并иҒҡз„Ұи§ЈеҶіиҠӮзӮ№йўҶеҹҹзҡ„иҰҒе®ій—®йўҳ�пјҢ�пјҢиҝҷдәӣеӨ§е®—жҠ•иө„зҲҶеҸ‘жәўеҮәж•Ҳеә”�пјҢ�пјҢеҸ‘еҠЁдәҶиҮӘиә«е’Ңе‘Ёиҫ№иЎҢдёҡеӨ§е®—еёӮеңәдё»дҪ“зҡ„жіӣиө·�пјӣ�пјӣеңЁиҝҷйҮҢ�пјҢ�пјҢиҙўеҠЎж”ҝзӯ–ж–Ҫеұ•дәҶжһҒдёәдё»иҰҒзҡ„дҪңз”ЁвҖ”вҖ”иҙўеҠЎжҲ–жҳҜзұ»иҙўеҠЎиө„йҘ°зү©жј”дәҶжҢҮеҜјзҡ„дҪңз”Ё�пјҢ�пјҢйҷӨдәҶиҮӘиә«иө„еҠ©з»ҙжҢҒиҰҒе®іиЎҢдёҡе’ҢйўҶеҹҹзҡ„жҠ•иө„ејәеәҰеӨ–�пјҢ�пјҢиҝҳжҢҮеҜјз§Ғдәәиө„жәҗжөҒеҗ‘зӣёе…ізҡ„жңүиө„йҮ‘йңҖжұӮдё”е…·еӨҮеўһж·»жҪңеҠӣзҡ„иЎҢдёҡжҲ–жҳҜйўҶеҹҹгҖӮ�гҖӮ

е®һйӘҢиө·еҠІиҙўеҠЎж”ҝзӯ–еҠҝеҝ…еёҰжқҘе…¬е…ұеҖәеҠЎзҡ„ж”ҖеҚҮ�пјҢ�пјҢ然иҖҢ�пјҢ�пјҢpgз”өеӯҗжЁЎжӢҹеҷЁеү–жһҗжҳҫзӨәдёӯеӣҪе…·жңүеңЁиҫғй•ҝдёҖж®өж—¶й—ҙеҶ…е®һйӘҢиө·еҠІиҙўеҠЎзҡ„еҸҜиЎҢжҖ§гҖӮ�гҖӮжӣҫд»»IMFйҰ–еёӯз»ҸжөҺеӯҰ家зҡ„Olivier BlanchardеңЁе…¶жҸӯжҷ“еңЁ2019е№ҙгҖҠзҫҺеӣҪз»ҸжөҺи°Ҳи®әгҖӢзҡ„ж–Үз« дёӯд»Ҙдёәиҝҳжң¬д»ҳжҒҜзҡ„ж•°зӣ®дёҺGDPзҡ„жҜ”еҖј�пјҢ�пјҢиҖҢйқһеҖәеҠЎдёҺGDPзҡ„жҜ”еҖј�пјҢ�пјҢеә”иҜҘжҲҗдёәеҖәеҠЎж°ҙе№іжӣҙдёәйҖӮеҪ“зҡ„жқғиЎЎжҢҮж ҮгҖӮ�гҖӮд»–жҢҮеҮәпјҡеҸӘиҰҒзңҹе®һеҲ©зҺҮж°ҙе№іпјҲrпјүдҪҺдәҺз»ҸжөҺеўһж·»йҖҹзҺҮпјҲgпјү�пјҢ�пјҢж”ҝеәңдҫҝеҸҜд»ҘйҖҡиҝҮиҪ¬еҠЁеҸ‘еҖәжқҘдёәе…¶ж”ҜеҮәиһҚиө„�пјҢ�пјҢеңЁиҝҷз§Қжғ…еҪўдёӢ�пјҢ�пјҢеҖәеҠЎи§„жЁЎеңЁжңӘжқҘжҳҜ收ж•ӣзҡ„вҖ”вҖ”еҖәеҠЎдёҚдҪҶеҸҜжҢҒз»ӯ�пјҢ�пјҢ并且еҸҜд»ҘжҸҗй«ҳзӨҫдјҡзҰҸеҲ©ж°ҙе№ігҖӮ�гҖӮж”ҝеәңеҖәеҠЎжү©еј еҸҜд»ҘжҢҒз»ӯдё»иҰҒжәҗдәҺдёӨдёӘдҪңз”ЁжңәеҲ¶пјҡпјҲ1пјүеҲҠиЎҢжҒ’д№…еӣҪеҖәжҠ•е…Ҙе®һдҪ“з»ҸжөҺйўҶеҹҹ�пјҢ�пјҢжҢҒз»ӯдәҢгҖҒдёүеҚҒе№ҙзҡ„з»ҸжөҺеўһж·»дҪҝеҫ—д»ҠеӨ©зҡ„еҖәеҠЎдёҚжҳҜй—®йўҳвҖ”вҖ”з»ҸжөҺжҖ»йҮҸдёҠеҚҮд№ӢеҗҺ�пјҢ�пјҢдёӨд»Јдәәд№Ӣй—ҙзҡ„еҲҶй…ҚдёҚжҳҜйӣ¶е’ҢжёёжҲҸ�пјӣ�пјӣпјҲ2пјүж”ҝеәңеҖҫеҗ‘дәҺеҚ°й’һзЁҖйҮҠе…¶еҖәеҠЎ�пјҢ�пјҢеҪ“йҖҡиғҖдёҠеҚҮж—¶�пјҢ�пјҢеҲ©зҺҮд№ҹдјҡдёҠеҚҮ�пјҢ�пјҢеҜјиҮҙйҮ‘иһҚиө„дә§дј°еҖјдёӢйҷҚ�пјҢ�пјҢеңЁи·Ёжңҹиҝӯд»ЈжЁЎеӯҗпјҲoverlapping generations modelпјүдёӯ�пјҢ�пјҢиҷҪ然иҖҒдёҖд»ЈдәәйҖҡиҝҮзӨҫдҝқзӯүеңЁеҲҶй…ҚдёӯиҺ·зӣҠ�пјҢ�пјҢдҪҶе…¶жҢҒжңүзҡ„йҮ‘иһҚиө„дә§д»·еҖјдёӢйҷҚ�пјҢ�пјҢзӣёеҪ“дәҺз»ҷдёӢдёҖд»Јдәәи®©еҲ©�пјҢ�пјҢеҖәеҠЎеҸҜжҢҒз»ӯжҖ§еҗҢж ·жңүжүҖеҢ…з®ЎгҖӮ�гҖӮдёӯеӣҪзҺ°еңЁзҡ„еӣҪеҖәеҲ©зҺҮпјҲе°ҸдәҺ3%пјүдҪҺдәҺжҪңеңЁз»ҸжөҺеўһж·»зҺҮпјҲзәҰиҺ«5%пјү�пјҢ�пјҢr<gиҝҷдёӘжқЎд»¶жҳҜзҹҘи¶ізҡ„�пјҢ�пјҢд»ҺжүӢиүәеұӮйқўеү–жһҗ�пјҢ�пјҢе®һйӘҢиө·еҠІиҙўеҠЎж”ҝзӯ–жңүеҸҜжҢҒз»ӯжҖ§гҖӮ�гҖӮ

иө·еҠІиҙўеҠЎж”ҝзӯ–еҸ‘еҝғзҗҶжғіж•Ҳжһңзҡ„жқЎд»¶пјҡжӢҘжңүиҫғеӨ§зҡ„ж”ҝзӯ–з©әй—ҙ�пјӣ�пјӣж–°еўһдҝЎиҙ·дё»иҰҒи®ҫзҪ®еңЁе®һдҪ“з»ҸжөҺйўҶеҹҹ�пјӣ�пјӣе…ЁиҰҒзҙ з”ҹдә§зҺҮеўһйҖҹиҫғй«ҳгҖӮ�гҖӮдёӯеӣҪе…·еӨҮе®һйӘҢиө·еҠІзҡ„иҙўеҠЎж”ҝзӯ–зҡ„жқЎд»¶пјҡдёӯеӣҪд»ҚжңүеӨ§е®—зҡ„жҠ•иө„ж—¶жңә�пјӣ�пјӣдёӯеӣҪе…¬е…ұеҖәеҠЎзҡ„иһҚиө„жң¬й’ұпјҲдҫӢеҰӮ�пјҢ�пјҢеӣҪеҖәеҲ©зҺҮпјүжҒ’д№…е°ҸдәҺе®һдҪ“з»ҸжөҺеўһж·»йҖҹзҺҮ�пјӣ�пјӣдёӯеӣҪд»ҚиғҪеқҡжҢҒй«ҳдәҺе·ҘдёҡеҢ–еӣҪ家зҡ„з”ҹдә§зҺҮеўһйҖҹ�пјҢ�пјҢ并且жңӘжқҘе°ҡжңүз”ҹдә§зҺҮеўһйҖҹжҸҗй«ҳзҡ„еҸҜиғҪз©әй—ҙгҖӮ�гҖӮеӨ§и§„жЁЎжҠ•иө„жҒҜдәүеҶіиҠӮзӮ№йўҶеҹҹй—®йўҳжүҖйңҖиҰҒзҡ„жө·йҮҸиө„йҮ‘еңЁдёҖе®ҡж°ҙе№ідёҠеҸҜд»ҘйҖҡиҝҮеӨ§и§„жЁЎзҡ„иҙўеҠЎеҲәжҝҖжқҘзҹҘи¶ігҖӮ�гҖӮжҳҺзЎ®иҝҷдёҖзӮ№�пјҢ�пјҢе°ҶдёәдёӯеӣҪе®Ҹи§Ӯж”ҝзӯ–зҡ„еҲ¶и®ўе’Ңе®һйӘҢеёҰжқҘж–°зҡ„жҖқз»ӘгҖӮ�гҖӮ

жҲ‘们ејәи°ғе…¬е…ұеҖәеҠЎзҡ„иө·еҠІдҪңз”Ёз»қйқһеҜ№е…¶жҪңеңЁеҚұе®ідёҚй—»жҺүиҮӮгҖӮ�гҖӮе…¬е…ұеҖәеҠЎеӨ§е®—дҪҝз”ЁжңҖеӨ§зҡ„и®°жҢӮеңЁдәҺе…¶жҢӨеҮәж°‘иҗҘйғЁеӯҰз”ҹдә§жҖ§жҠ•иө„пјҲcrowding out effectпјүгҖӮ�гҖӮ然иҖҢ�пјҢ�пјҢжҲ‘们ејәи°ғиө·еҠІиҙўеҠЎж”ҝзӯ–ж–ҪеҠӣйҮҚзӮ№жҳҜиҠӮзӮ№иЎҢдёҡе’ҢдҝқеӯҳеӨ§е®—з»“жһ„жҖ§й—®йўҳзҡ„йўҶеҹҹ�пјҢ�пјҢжҠ•иө„иҝҷдәӣйўҶеҹҹзҡ„иө„жәҗеӣһжҠҘдёҖиҲ¬иҰҒе°ҸдәҺзӨҫдјҡеӣһжҠҘ�пјҢ�пјҢеӣ жӯӨж°‘иҗҘйғЁеҲҶжҠ•иө„еҠЁеҠӣзӣёеҜ№зјәд№ҸвҖ”вҖ”ж”ҝеәңдё»еҜјзҡ„жҠ•иө„еҫҖеҫҖиғҪеӨҹжҺЁеҠЁиҝҷдәӣйўҶеҹҹзҡ„з”ҹй•ҝ�пјҢ�пјҢеҸҚиҖҢжҸҗдҫӣж—¶жңәеҸ‘еҠЁж°‘иҗҘиө„жәҗзҡ„иҝӣе…Ҙ�пјҢ�пјҢиҝҷдёҚжҳҜжҢӨеҮәж•Ҳеә”�пјҢ�пјҢжҳҜеҜје…Ҙж•Ҳеә”пјҲleaning in effectпјүгҖӮ�гҖӮ

е®һйӘҢиө·еҠІзҡ„иҙўеҠЎж”ҝзӯ–�пјҢ�пјҢдёӯеӣҪйңҖиҰҒеӨ§еҠӣеәҰеўһж·»жҒ’д№…зү№ж®ҠеӣҪеҖәпјҲ30е№ҙжңҹпјүзҡ„еҲҠиЎҢгҖӮ�гҖӮзӣ®д»ҠжҲ‘еӣҪдҪҸж°‘жөҒеҠЁжҖ§иҙўдә§жҖ»йҮҸзәҰдёә210дёҮдәҝе…ғ�пјҢ�пјҢе…¶дёӯеңЁиө„жәҗеёӮеңәзҡ„е№іеқҮеёӮеҖјдёә80дёҮдәҝе…ғ�пјҢ�пјҢдҪҸж°‘з§Қз§ҚеӮЁеӨҮеӯҳж¬ҫеҠ еңЁдёҖиө·еҮҢй©ҫ130дёҮдәҝгҖӮ�гҖӮиӢҘжҳҜиғҪе°Ҷе…¶дёӯдёҖйғЁеҲҶиҙўдә§з”ЁжҒ’д№…еӣҪеҖәзӯүж–№ејҸзҪ®жҚўеҮәжқҘ�пјҢ�пјҢз»ҷдёҖдёӘзӣёеҜ№еҗҲзҗҶзҡ„еҲ©зҺҮ�пјҢ�пјҢд»ҘдёӯеӨ®ж”ҝеәңзҡ„дҝЎз”Ёж°ҙе№і�пјҢ�пјҢжҳҜеҸҜд»ҘиҺ·еҫ—иҫғйҮҸеӨ§зҡ„иҙўеҠЎж”ҝзӯ–з©әй—ҙзҡ„гҖӮ�гҖӮ

жҲ‘们зҺ°еңЁе…¬е…ұеҖәеҠЎеҗ«еӣҪеҖә25дёҮдәҝгҖҒең°ж–№ж”ҝеәңеҖә40дёҮдәҝгҖҒең°ж–№ж”ҝеәңз§Қз§Қе№іеҸ°е…¬еҸёеҖәеҠЎзәҰиҺ«60дёҮдәҝ�пјҢ�пјҢеҗҲеңЁдёҖиө·120дёҮдәҝе·ҰеҸі�пјҢ�пјҢдёҺGDPзӣёеҪ“гҖӮ�гҖӮиҖҢзҫҺеӣҪд»…иҒ”йӮҰж”ҝеәңеҖәеҠЎе°ұе·Із»ҸжҳҜGDPзҡ„1.3еҖҚгҖӮ�гҖӮдёӯеӨ®ж”ҝеәңзҡ„дҝЎз”Ёе’Ңж”ҝеәңжҢҒжңүзҡ„иө„дә§иөӢдәҲжҲ‘еӣҪжӣҙеӨ§зҡ„дёҫеҖәз©әй—ҙ�пјҢ�пјҢжҲ‘们жңүжІЎжңүеҸҜиғҪжҠҠеӣҪеҖәзҡ„еҚ жҜ”еҶҚжҸҗй«ҳдёҖдәӣпјҹ�пјҹпјҹдҫӢеҰӮ�пјҢ�пјҢжҲ‘们жңӘжқҘж”ҝеәңеҖәеҠЎжҠөиҫҫGDPзҡ„150%�пјҢ�пјҢеўһж·»зӣёеҪ“дәҺ50%GDPзҡ„жҒ’д№…зү№ж®ҠеӣҪеҖә�пјҢ�пјҢжңӘжқҘеҚҒе№ҙжҜҸе№ҙ6дёҮдәҝгҖӮ�гҖӮиҝҷ60дёҮдәҝеҜ№жңӘжқҘдёҖж®өж—¶й—ҙжҸҗй«ҳдёӯеӣҪзҡ„е…ЁиҰҒзҙ з”ҹдә§зҺҮгҖҒи§ЈеҶіиҰҒе®ізҡ„иҠӮзӮ№й—®йўҳгҖҒж”ҜжҢҒиҠӮзӮ№иЎҢдёҡзҡ„еҙӣиө·е°Ҷиө·еҲ°ејәзӣӣж”ҜжҢҒдҪңз”ЁгҖӮ�гҖӮ

дёғ

д»Ҙз«ӢејӮж”ҝзӯ–е·Ҙе…·жҺЁеҠЁ2024е№ҙз»ҸжөҺеўһж·»

дёӯеӨ®з»ҸжөҺдәӢжғ…иҒҡдјҡејәи°ғпјҡвҖңеҲҮе®һеўһејәеҒҡеҘҪз»ҸжөҺдәӢжғ…зҡ„иҙЈд»»ж„ҹдҪҝе‘Ҫж„ҹ�пјҢ�пјҢжҚүдҪҸдёҖеҲҮжңүеҲ©ж—¶жңә�пјҢ�пјҢдҪҝз”ЁдёҖеҲҮжңүеҲ©жқЎд»¶�пјҢ�пјҢзңӢеҮҶдәҶе°ұжҠ“зҙ§е№І�пјҢ�пјҢиғҪеӨҡе№Іе°ұеӨҡе№ІдёҖдәӣ�пјҢ�пјҢиө·еҠІд»ҘиҮӘиә«дәӢжғ…з®Җзӣҙе®ҡжҖ§еә”еҜ№еҪўеҠҝиҪ¬еҸҳзҡ„дёҚзЎ®е®ҡжҖ§вҖқ�пјҢ�пјҢиҝҷе°ұйңҖиҰҒ2024е№ҙзҡ„е®Ҹи§Ӯз»ҸжөҺж”ҝзӯ–еңЁеҲ¶и®ўж—¶и¶ҠеҸ‘ејҖжӢ“жҖқз»Ә�пјҢ�пјҢж•ўдәҺжҺўзҙўж–°зҡ„ж”ҝзӯ–е·Ҙе…·з»„еҗҲ�пјӣ�пјӣеңЁе®һйӘҢдёҠжӣҙжңүйӯ„еҠӣ�пјҢ�пјҢж•ўдәҺеўһејәж”ҝзӯ–еҠӣеәҰ�пјҢ�пјҢеӨ§иғҶз«ӢејӮж”ҝзӯ–иЎҢеҠЁгҖӮ�гҖӮ

иҝһзі»жҲ‘еӣҪз»ҸжөҺзҺ°еңЁд»Қйқўдёҙзҡ„йЈҺйҷ©йҡҗжӮЈеӨ§гҖҒжңүз”ЁйңҖжұӮзјәд№ҸгҖҒйў„жңҹиҫғејұзӯүзӘҒеҮәй—®йўҳ�пјҢ�пјҢжҲ‘们д»Ҙдёә�пјҢ�пјҢ2024е№ҙзҡ„зЁіеўһж·»ж”ҝжҺҘеә”д»ҘеҢ–и§ЈйЈҺйҷ©йҡҗжӮЈгҖҒеқҡжҢҒжҠ•иө„ејәеәҰгҖҒжҸҗеҚҮдҪҸж°‘зҡ„收е…Ҙе’Ңиҙўдә§дёәжҠ“жүӢ�пјҢ�пјҢзқҖеҠӣжү©еӨ§жңүз”ЁйңҖжұӮ�пјҢ�пјҢе®һзҺ°ж¶ҲиҖ—е’ҢжҠ•иө„зӣёдә’еўһиҝӣзҡ„иүҜжҖ§еҫӘзҺҜ�пјҢ�пјҢеҢ…з®Ўз»ҸжөҺеўһйҖҹеңЁеҗҲзҗҶ规模д№ӢеҶ…гҖӮ�гҖӮ

第дёҖ�пјҢ�пјҢдҪҸ民收е…Ҙж–№йқў�пјҢ�пјҢеӨҡжё йҒ“жү©еӨ§дҪҸ民收е…ҘжҳҜиҰҒе®ігҖӮ�гҖӮ2023е№ҙ4жңҲзҡ„ж”ҝжІ»еұҖиҒҡдјҡжҸҗеҮә�пјҢ�пјҢвҖңиҰҒеӨҡжё йҒ“еўһж·»еҹҺд№ЎдҪҸ民收е…ҘвҖқгҖӮ�гҖӮеҚғж–№зҷҫи®Ўжү©еӨ§е°ұдёҡ�пјҢ�пјҢжҸҗй«ҳдәәдёәжҖ§ж”¶е…Ҙ�пјӣ�пјӣеҠ еӨ§зӨҫдјҡеҢ…з®ЎгҖҒиҪ¬з§»ж”Ҝд»ҳзӯүи°ғзҗҶ�пјҢ�пјҢжҸҗеҙҺ岖收е…ҘзҫӨдҪ“зҡ„иҪ¬з§»жҖ§ж”¶е…Ҙ�пјӣ�пјӣе…¬е…ұйғЁеҲҶеӨҡе№ҙз§ҜзҙҜзҡ„й«ҳеӮЁеӨҮд№ҹеҸҜд»ҘеҠ д»ҘйҮҠж”ҫ�пјҢ�пјҢеўһж·»иҖҒй»Һж°‘зЎ®еҪ“жңҹзҺ°йҮ‘жөҒгҖӮ�гҖӮйҳ»жӯў2022е№ҙе°ҫ�пјҢ�пјҢжҲ‘еӣҪдҪҸжҲҝе…¬з§ҜйҮ‘зјҙеӯҳдҪҷйўқи¶…9дёҮдәҝе…ғ�пјҢ�пјҢеҸҜд»ҘйҖҡиҝҮе…Ғи®ёе…¬з§ҜйҮ‘жҢҒжңүдәәиҮӘз”ұз”іиҜ·иөҺеӣһ�пјҢ�пјҢиҝӣиҖҢеўһж·»дҪҸж°‘зЎ®еҪ“жңҹ收е…ҘгҖӮ�гҖӮжӯЈеҰӮеүҚж–ҮжүҖжҸҗеҲ°зҡ„�пјҢ�пјҢдҪҺ收е…ҘзҫӨдҪ“зҡ„收е…ҘеңЁз–«жғ…еҗҺеҸ—еҲ°иҫғеӨ§ж”»еҮ»�пјҢ�пјҢе»әи®®й’ҲеҜ№дҪҺ收е…ҘзҫӨдҪ“зӣҙжҺҘеҸ‘й’ұгҖӮ�гҖӮзӣҙжҺҘеҸ‘й’ұжҳҜеҫҲеҘҪзҡ„жӯҘдјҗ�пјҢ�пјҢеҜ№жӢүеҠЁйңҖжұӮж„Ҹд№үеҫҲеӨ§гҖӮ�гҖӮеңЁиҜҰз»Ҷж“ҚдҪңеұӮйқў�пјҢ�пјҢеҸҜд»Ҙе°ҶеҜ№дёӘдәәе’Ң家еәӯзҡ„иҪ¬з§»ж”Ҝд»ҳдёҺж¶ҲйҷӨвҖңж•°еӯ—йёҝжІҹвҖқиҝһзі»иө·жқҘ�пјҢ�пјҢеҖҹжӯӨе°ҶйҖҫ2дәҝдҪҺ收е…ҘзҫӨдҪ“зәіе…ҘеҲ°д»Ҙ移еҠЁдә’иҒ”дёәеҹәзЎҖзҡ„ж•°еӯ—з»ҸжөҺзі»з»ҹ�пјҢ�пјҢжҺЁиҝӣй…ҚеҗҲеҜҢи¶ігҖӮ�гҖӮйҖҡиҝҮз”өдҝЎгҖҒ第дёүж–№ж”Ҝд»ҳе№іеҸ°гҖҒж°‘ж”ҝйғЁеҲҶгҖҒиҙўеҠЎйғЁеҲҶзӯүеҚҸеҗҢ�пјҢ�пјҢз”„еҲ«еҮәеҸ—зӣҠзҫӨдҪ“�пјҢ�пјҢзІҫеҮҶеҸ‘ж”ҫж•°еӯ—дәәж°‘еёҒжҲ–жҳҜж•°еӯ—ж¶ҲиҖ—еҲёгҖӮ�гҖӮжҲ‘еӣҪеңЁж•°еӯ—з»ҸжөҺеҹәзЎҖи®ҫж–ҪдёҠзҡ„жҒ’д№…жҠ•е…Ҙе’Ңеә”з”ЁеңәжҷҜж–№йқўзҡ„еӨ§е®—з«ӢејӮдёәжӯӨзұ»ж”ҝзӯ–зҡ„и®ҫи®ЎдёҺжү§иЎҢеёҰжқҘдәҶеҫҲжҳҜеӨ§зҡ„з©әй—ҙгҖӮ�гҖӮ

第дәҢ�пјҢ�пјҢзЁіең°д»·гҖҒзЁіжҲҝд»·гҖҒйҳІжҠ•иө„еӨӘиҝҮдёӢж»‘гҖҒд»Ҙз«ӢејӮиЎҢеҠЁжҺЁеҠЁеҢ…з®ЎжҖ§з§ҹиөҒдҪҸжҲҝе»әи®ҫгҖӮ�гҖӮзӣ®д»ҠжҲҝең°дә§йЈҺйҷ©дҝқеӯҳдҪҺдј°�пјҢ�пјҢжңҖеқҸзҡ„ж—¶й—ҙд»ҚжңӘе·ІеҫҖ�пјҢ�пјҢ2024е№ҙжҲҝең°дә§еёӮеңәзЎ¬зқҖйҷҶйЈҺйҷ©еӨ§�пјҢ�пјҢе°ҶеҜ№жңүз”ЁйңҖжұӮжҒўеӨҚеҪўжҲҗиҙҹйқўж”»еҮ»гҖӮ�гҖӮжҲҝең°дә§дјҒдёҡеңҹең°еӮЁеӨҮ规模йҮҚеӨ§�пјҢ�пјҢеӨҙйғЁ50家жҲҝең°дә§дјҒдёҡеңҹең°еӮЁеӨҮзәҰдёә25дәҝе№іж–№зұі�пјҢ�пјҢе…¶иғҢеҗҺжҳҜйҮҚеӨ§зҡ„ж¬ еҖәгҖӮ�гҖӮдҪҶз”ұдәҺй”Җе”®ж¬ еҘҪеҜјиҮҙиө„йҮ‘еӣһз¬јж•ҲжһңдёҚдҪі�пјҢ�пјҢеңҹең°еӮЁеӨҮеҗ‘ж–Ҫе·ҘжҠ•иө„иҪ¬еҢ–дёҚзқ¬жғі�пјҢ�пјҢжҲҝең°дә§жҠ•иө„дёӢж»‘дёҘйҮҚгҖӮ�гҖӮжҲ‘们еҜ№еӨҙйғЁжҲҝдјҒзҡ„и°ғз ”еҸ‘жҳҺ�пјҢ�пјҢиЎҢдёҡж•ҙдҪ“иҫғйҮҸж°”йҰҒ�пјҢ�пјҢеҹәдәҺзҺ°еңЁзҡ„ж”ҝзӯ–жғ…еҪўе’ҢеёӮеңәдҫӣйңҖ�пјҢ�пјҢжҲҝдјҒеҜ№зҺ°еңЁеңҹең°еӮЁеӨҮзҡ„ејҖеҸ‘д»·еҖјжҢҒж°”йҰҒзңӢжі•гҖӮ�гҖӮиҖҢжҲҝең°дә§еңЁж•ҙдёӘеӣҪж°‘з»ҸжөҺйҮҢжҳҜиҠӮзӮ№жҖ§иЎҢдёҡ�пјҢ�пјҢз»ҹи®ЎеұҖ153дёӘдәҢзә§иЎҢдёҡйҮҢжңү115дёӘдёҺжҲҝең°дә§жңүе…ігҖӮ�гҖӮжҲҝең°дә§жҠ•иө„дёӢж»‘е°ҶеҜ№ж•ҙдёӘеӣҪж°‘з»ҸжөҺе’Ң2024е№ҙзҡ„жңүз”ЁйңҖжұӮжҒўеӨҚеёҰжқҘеҫҲеӨ§зҡ„иҙҹйқўж”»еҮ»гҖӮ�гҖӮ

д»Һж”ҝзӯ–и§’еәҰи®І�пјҢ�пјҢйҳІжӯўжҲҝең°дә§зЎ¬зқҖйҷҶиҮіе…ідё»иҰҒ�пјҢ�пјҢйңҖиҰҒжҺўи®Ёи¶…йҖҡдҫӢзҡ„ж”ҝзӯ–жҖқз»Ә�пјҢ�пјҢе…Ҳз«ӢеҗҺз ҙ�пјҢ�пјҢд»ҘеҖәеҠЎйҮҚз»„зҡ„ж–№ејҸз”ҹй•ҝеҢ…з®ЎжҖ§дҪҸжҲҝ�пјҢ�пјҢеҗҢж—¶е®Ңе…Ёй“әејҖе•Ҷе“ҒжҲҝеёӮеңәгҖӮ�гҖӮзӣ®д»Ҡ�пјҢ�пјҢжҲҝең°дә§дјҒдёҡзҡ„еңҹең°еӮЁеӨҮеҗ‘ж–Ҫе·ҘжҠ•иө„иҪ¬жҚўж„Ҹж„ҝжҷ®йҒҚиҫғдҪҺ�пјҢ�пјҢжҲҝең°дә§жҠ•иө„дёӢж»‘йЈҺйҷ©еҫҲжҳҜеӨ§гҖӮ��пјӣ�пјӣиҜ–�пјҢ�пјҢе»әи®®дёҖжҳҜеҖҹйүҙеҖәеҠЎйҮҚз»„зҡ„еҒҡжі•�пјҢ�пјҢз”ұж”ҝеәңжҲ–еӣҪејҖиЎҢгҖҒе»әиЎҢйҖҡиҝҮз”ҹж„Ҹз»“жһ„и®ҫи®Ўеҗёж”¶жҲҝең°дә§дјҒдёҡзҡ„еңҹең°еӮЁеӨҮ�пјҢ�пјҢе»әи®ҫеҢ…з®ЎжҖ§дҪҸжҲҝ�пјҢ�пјҢзү№ж®ҠжҳҜз§ҹиөҒдҪҸжҲҝгҖӮ�гҖӮеҮӯиҜҒ25дәҝе№ізұіеңҹең°жҖ»йҮҸгҖҒ50е№ізұідёҖдёӘж ҮеҮҶй—ҙдҪҸ3дёӘдәәжҺЁз®—�пјҢ�пјҢжҲ–и®ёиғҪе»әи®ҫ4000еӨҡдёҮеҘ—еұӢеӯҗ�пјҢ�пјҢеҸҜи§ЈеҶі1дәҝеӨҡдәәдҪҸжҲҝй—®йўҳ�пјҢ�пјҢж–°еёӮж°‘гҖҒжөҒеҠЁзҫӨдҪ“дҪҸжҲҝйңҖжұӮеҸҜжһҒеӨ§и§ЈеҶігҖӮ�гҖӮе»әи®®дәҢжҳҜз”ұеӨ®иЎҢгҖҒйҮ‘иһҚзҫҒзі»жҖ»еұҖгҖҒдҪҸе»әйғЁз»ҹзӯ№е»әи®ҫеӨ©дёӢжҖ§зҡ„вҖңжҲҝең°дә§зЁіеӣәеҹәйҮ‘вҖқгҖӮ�гҖӮеҠ йҖҹж‘ёеә•еҗ„ең°дҪҸжҲҝдҫӣйңҖжғ…еҪў�пјҢ�пјҢе®һж—¶зәҫеӣ°вҖ”вҖ”еңЁйӮЈдәӣз”ҹйҪҝеҮҖжөҒе…Ҙзҡ„йғҪдјҡжҲ–ж— йӮӘе°ұдёҡиҒҢе‘ҳеҚ иҫғйҮҸй«ҳзҡ„йғҪдјҡ�пјҢ�пјҢзӣҙжҺҘиҙӯзҪ®дҪҸжҲҝ并е°Ҷе…¶иҪ¬жҚўдёәз§ҹиөҒдҪҸжҲҝжҲ–й•ҝз§ҹе…¬еҜ“гҖӮ�гҖӮдёүжҳҜе®Ңе…Ёй“әејҖе•Ҷе“ҒжҲҝеёӮеңәгҖӮ�гҖӮеңЁеҒҡеҘҪеҢ…з®ЎжҖ§дҪҸжҲҝдҫӣеә”зҡ„жқЎд»¶дёӢ�пјҢ�пјҢеҜ№е•Ҷе“ҒжҲҝеёӮеңә�гҖӮГІг„’ж¬ўзәҝйғҪдјҡзҡ„е•Ҷе“ҒжҲҝеёӮеңә�гҖӮв”©иҖҶзӮӯиҠёдәҚ�гҖӮиҝҷжҳҜжҲҝең°дә§ж”ҝзӯ–еёӮеңәзҡ„е…Ҳз«ӢеҗҺз ҙгҖӮ�гҖӮжҲҝең°дә§жҳҜдёӯеӣҪзҺ°еңЁйҮҚеӨ§йЈҺйҷ©зҡ„йӣҶдёӯжұҮиҒҡйўҶеҹҹ�пјҢ�пјҢдёҚдҪҶеҪұе“Қең°ж–№иҙўеҠЎ�пјҢ�пјҢд№ҹеҪұе“ҚеҲ°йҮ‘иһҚжңәжһ„�пјҢ�пјҢзҹӯжңҹеҶ…жҺЁеҠЁжҲҝең°дә§иЎҢдёҡе°Ҫеҝ«иҪҜзқҖйҷҶеҜ№зЁіеўһж·»е’ҢйҳІйЈҺйҷ©йғҪе…·жңүдё»иҰҒж„Ҹд№ү�пјҢ�пјҢжҲ‘们иҝ«еҲҮйңҖиҰҒз”Ёеә”еҜ№йҮ‘иһҚзі»з»ҹйЈҺйҷ©зҡ„иҰҒйўҶеҢ–и§ЈжҲҝең°дә§йЈҺйҷ©гҖӮ�гҖӮ

жҒ’д№…зңӢ�пјҢ�пјҢз”ҹй•ҝеҢ…з®ЎжҖ§дҪҸжҲҝгҖҒжҺЁеҠЁз§ҹиҙӯ并дёҫе°ҶжҺЁеҠЁжҲҝең°дә§иҝҗиҗҘжЁЎејҸзҡ„ж”№еҸҳгҖӮ�гҖӮеңЁжңӘжқҘеҫҲй•ҝдёҖж®өж—¶й—ҙеҶ…�пјҢ�пјҢжҲҝең°дә§д»Қе°ҶжҳҜдёӯеӣҪеӣҪж°‘з»ҸжөҺз”ҹдә§зҪ‘з»ңйҮҢзҡ„иҠӮзӮ№иЎҢдёҡ�пјҢ�пјҢдҪҶе…¶е•ҶдёҡжЁЎејҸе’Ңж•ҙдёӘдёҡжҖҒе°ҶзҲҶеҸ‘еҹәзЎҖж”№еҸҳгҖӮ�гҖӮзҫҺеӣҪжҲҝең°дә§еёӮеңәжҠ•иө„пјҲ1.1дёҮдәҝзҫҺе…ғпјүе’ҢдҪҸжҲҝж¶ҲиҖ—пјҲ2.8дёҮдәҝзҫҺе…ғпјүеҠ иө·жқҘеҜ№GDPзҡ„еӯқйЎәзәҰдёә16%�пјӣ�пјӣжҲ‘еӣҪжҲҝең°дә§ејәи°ғзҡ„жҳҜжҠ•иө„еҠҹж•Ҳ�пјҢ�пјҢеңЁGDPзӣҙжҺҘеҚ жҜ”дёӯ并没жңүзҫҺеӣҪй«ҳгҖӮ�гҖӮеҪ“еҢ…з®ЎжҖ§з§ҹиөҒдҪҸжҲҝе»әи®ҫиө·жқҘ�пјҢ�пјҢжҲ‘еӣҪжҲҝең°е·Ҙдёҡе®һзҺ°з§ҹиҙӯ并дёҫ�пјҢ�пјҢжӣҙеҘҪең°е№іиЎЎжҲҝең°е·Ҙдёҡзҡ„жҠ•иө„е®ҡдҪҚе’Ңж¶ҲиҖ—е®ҡдҪҚ�пјҢ�пјҢеұҠж—¶жҲҝең°дә§жңҖз»ҲиғҪжүҫеҲ°дёҖдёӘж–°зҡ„з”ҹй•ҝжЁЎејҸгҖӮ�гҖӮ

第дёү�пјҢ�пјҢжҸҗжҢҜиӮЎеёӮе…ідәҺдҪҸж°‘е·ҘдёҡжҖ§ж”¶е…Ҙеўһж·»йўҮдёәдё»иҰҒ�пјҢ�пјҢе»әи®®йҖҡиҝҮиө„йҮ‘е…ҘеёӮжҢҮеҜјиӮЎеёӮд»·еҖјеӣһеҪ’гҖӮ�гҖӮзӣ®д»ҠиӮЎеёӮдј°еҖјеҫҲдҪҺ�пјҢ�пјҢжҲ‘еӣҪдјҒдёҡиӮ©иҙҹи®ёеӨҡзӨҫдјҡиҙЈд»»�пјҢ�пјҢдё”и®ёеӨҡдёҠеёӮе…¬еҸёеҜ№ж•ҙдҪ“з»ҸжөҺжңүдёҚеҸҜжӣҝжҚўзҡ„иҠӮзӮ№дҪңз”Ё�пјҢ�пјҢиҝҷдәӣзӨҫдјҡеӯқйЎәжҲ–иҖ…зӨҫдјҡд»·еҖјжІЎжңүеҸҚжҳ еҲ°дј°еҖјйҮҢгҖӮ�гҖӮиҰҒжҢҮеҜјд»·еҖјеӣһеҪ’�пјҢ�пјҢжңҖеҘҪзҡ„иҰҒйўҶжҳҜиө„йҮ‘зӣҙжҺҘе…ҘеёӮгҖӮ�гҖӮе»әи®®иҙўеҠЎеҲәжҝҖжҲ–еӨ®иЎҢ1дёҮдәҝиө„йҮ‘е…ҘеёӮ�пјҢ�пјҢиҙӯзҪ®еӨ§зӣҳжҢҮж•°е’ҢвҖңдёӯзү№дј°вҖқжҢҮж•°гҖӮ�гҖӮиҝҷз§ҚеҒҡжі•дёҚдҪҶжңүеҠ©дәҺе№ізЁіиӮЎеёӮжғ…з»Ә�пјҢ�пјҢеўһејәжҠ•иө„иҖ…дҝЎеҝғ�пјҢ�пјҢеҗҢж—¶иҝҳиғҪжҸҗй«ҳжҒ’д№…иө„йҮ‘зҡ„жҠ•иө„收зӣҠ�пјҢ�пјҢе®һзҺ°иө„дә§зҡ„дҝқеҖјеўһеҖјж•ҲжһңгҖӮ�гҖӮзӣёиҫғдәҺAиӮЎж•ҙдҪ“�пјҢ�пјҢвҖңдёӯзү№дј°вҖқдјҒдёҡе…·жңүдј°еҖјдҪҺ�пјҢ�пјҢеҲҶзәўй«ҳзҡ„зү№зӮ№гҖӮ�гҖӮзӣ®д»Ҡ�пјҢ�пјҢдёӯзү№дј°жҢҮж•°еёӮзӣҲзҺҮдёә7.3еҖҚ�пјҢ�пјҢAиӮЎж•ҙдҪ“еёӮзӣҲзҺҮдёә16.3еҖҚ�пјӣ�пјӣ2022е№ҙ�пјҢ�пјҢAиӮЎеҲҶзәўжҖ»йўқдёә2.2дёҮдәҝе…ғ�пјҢ�пјҢвҖңдёӯзү№дј°вҖқдјҒдёҡе№ҙеәҰеҲҶзәўжҖ»йўқдёә9334.9дәҝе…ғ�пјҢ�пјҢ75家еҲҶзәўзҡ„вҖңдёӯзү№дј°вҖқдјҒдёҡж•°зӣ®д»…еҚ 1.5%�пјҢ�пјҢдҪҶеҚ AиӮЎеҲҶзәўжҖ»йўқзҡ„йҖҫ4жҲҗгҖӮ�гҖӮжҒ’д№…иө„йҮ‘еңЁвҖңдёӯзү№дј°вҖқж•ҙдҪ“дј°еҖјжҸҗеҚҮзҡ„еҺҶзЁӢдёӯ�пјҢ�пјҢж—ўиғҪеӨҹдә«еҸ—з”ұиӮЎд»·дёҠж¶ЁжүҖеёҰжқҘзҡ„иө„жәҗеҲ©еҫ—�пјҢ�пјҢеҗҢж—¶д№ҹиғҪйҖҡиҝҮдёӯзү№дј°е…¬еҸёзЁіеҒҘзҡ„зҺ°йҮ‘еҲҶзәўиҺ·еҫ—дёҖдёӘиҫғй«ҳзҡ„收зӣҠжё…йқҷеһ«гҖӮ�гҖӮ

第еӣӣ�пјҢ�пјҢзЁіеӣәдҪҸ民收е…Ҙе’Ңиҙўдә§ж°ҙе№ізҡ„еҗҢж—¶�пјҢ�пјҢж”ҝзӯ–еҸ‘еҠӣзӮ№д№ҹеҸҜд»ҘжҳҜйҷҚдҪҺдҪҸж°‘ж”ҜеҮәеҺӢеҠӣгҖӮ�гҖӮд»ҺжҖ»йҮҸж”ҝзӯ–жқҘзңӢ�пјҢ�пјҢй’ұеёҒж”ҝзӯ–еҸҜд»ҘжҢҒз»ӯжҺЁеҠЁиҙӯжҲҝиҙ·ж¬ҫеҲ©зҺҮзҡ„йҷҚдҪҺ�пјҢ�пјҢж—ўйҷҚдҪҺиҙӯжҲҝиҖ…зҡ„иҙӯжҲҝеҺӢеҠӣ�пјҢ�пјҢд№ҹйҷҚдҪҺиҙ·ж¬ҫдәәеӯҳйҮҸжҲҝиҙ·зҡ„иҝҳж¬ҫеҺӢеҠӣгҖӮ�гҖӮзҺ°еңЁжҲ‘еӣҪжҲҝиҙ·еҲ©зҺҮд»ҚеҒҸй«ҳ�пјҢ�пјҢе№іеқҮеҗҚд№үжҲҝиҙ·еҲ©зҺҮдёә4.0%�пјҢ�пјҢжҖқйҮҸеҲ°иҫғдҪҺзҡ„CPIеҗҢжҜ”еўһйҖҹ�пјҢ�пјҢжҲҝиҙ·еҲ©зҺҮеҲҷдјҡжӣҙй«ҳгҖӮ�гҖӮйҳ»жӯў2023е№ҙдёүеӯЈеәҰ�пјҢ�пјҢжҲ‘еӣҪжңүеӯҳйҮҸжҲҝиҙ·38.4дёҮдәҝгҖӮ�гҖӮиӢҘжҳҜеҒҮи®ҫеӯҳйҮҸжҲҝиҙ·зҡ„е№іеқҮйҷҗжңҹдёә20е№ҙ�пјҢ�пјҢиҙ·ж¬ҫеҲ©зҺҮжҜҸдёӢи°ғ1%�пјҢ�пјҢжҜҸе№ҙзҡ„иҝҳжң¬д»ҳжҒҜж”ҜеҮәе°ҶдёӢйҷҚзәҰ2381.0дәҝе…ғгҖӮ�гҖӮжҲҝиҙ·еҲ©зҺҮдёӢйҷҚж—ўзӣҙжҺҘеё®иҙ·ж¬ҫиҖ…иҠӮзәҰдәҶйғЁеҲҶиө„йҮ‘�пјҢ�пјҢиҖҢиҝҷйғЁеҲҶиө„йҮ‘еҸҜз”ЁдәҺж”ҜжҢҒж¶ҲиҖ—зҡ„еўһж·»�пјӣ�пјӣеҗҢж—¶д№ҹеҮҸиҪ»дәҶиҙ·ж¬ҫдәәзҡ„еҝғзҗҶиӮ©иҙҹ�пјҢ�пјҢжңүеҠ©дәҺеўһиҝӣе…¶ж¶ҲиҖ—ж„Ҹж„ҝзҡ„дҝ®еӨҚгҖӮ�гҖӮ

稳收е…ҘгҖҒзЁіиҙўдә§гҖҒйҷҚж”ҜеҮәзҡ„дёҖеҘ—ж”ҝзӯ–з»„еҗҲжӢіиғҪеӨҹжңүз”ЁжҸҗй«ҳдҪҸж°‘зҡ„ж¶ҲиҖ—иғҪеҠӣ�пјҢ�пјҢеҸ‘еҠЁдҪҸж°‘дҝЎеҝғе’Ңж¶ҲиҖ—ж„Ҹж„ҝзҡ„еӣһеҚҮ�пјҢ�пјҢеўһиҝӣдҪҸж°‘ж¶ҲиҖ—жҙ»еҠӣзҡ„йҮҠж”ҫ�пјҢ�пјҢжңүеҠ©дәҺз ҙи§ЈйңҖжұӮзјәд№ҸиҝҷдёҖйҖҶеўғ�пјҢ�пјҢеҸ‘еҠЁз»ҸжөҺиө°еҗ‘жӯЈеҗ‘еҫӘзҺҜгҖӮ�гҖӮ

第дә”�пјҢ�пјҢдҪңдёәдёҖйЎ№з«ӢејӮж”ҝзӯ–е·Ҙе…·�пјҢ�пјҢеҸҜд»ҘжҖқйҮҸеҲҠиЎҢ30-50е№ҙзҡ„жҒ’д№…зү№ж®ҠеӣҪеҖә�пјҢ�пјҢе°ҶжүҖиҺ·иө„йҮ‘жҠ•е…ҘеҲ°йҡҫд»Ҙд»…дҫқиө–еёӮеңәе®һеҠӣзҡ„еә•еұӮгҖҒйҮҚеӨ§гҖҒеүҚжІҝжүӢиүәз«ӢејӮйўҶеҹҹгҖӮ�гҖӮжҲ‘еӣҪжңүеӨ§и§„жЁЎеҲҠиЎҢеӣҪеҖәзҡ„з©әй—ҙ�пјҢ�пјҢ规模жҖ§гҖҒжғҜеёёжҖ§ең°еҲҠиЎҢжҒ’д№…зү№ж®ҠеӣҪеҖәжңүдёӨйҮҚд»·еҖјгҖӮ�гҖӮ第дёҖ�пјҢ�пјҢд»ҘеӣҪ家дҝЎз”ЁдёәеҹәзЎҖеҲҠиЎҢжҒ’д№…еӣҪеҖә�пјҢ�пјҢжүҖиҺ·еҫ—зҡ„иө„йҮ‘жҳҜжҒ’д№…иө„йҮ‘�пјҢ�пјҢ并且еӣҪ家ж”ҝзӯ–зҡ„еҮәеҸ‘зӮ№жҳҜе…ЁдҪ“дәәж°‘зҡ„зҰҸзҘү�пјҢ�пјҢиҜҘзұ»иө„йҮ‘жӣҙйҮҚи§Ҷ科жҠҖз«ӢејӮеёҰжқҘзҡ„ж•ҙдҪ“д»·еҖје’ҢзӨҫдјҡеӣһжҠҘ�пјҢ�пјҢиғҪжңүз”ЁеЎ«иЎҘзӨҫдјҡиө„жәҗжҠ•е…Ҙзјәд№ҸиҝҷдёҖеҲ¶зәҰжҲ‘еӣҪй«ҳиҙЁйҮҸз”ҹй•ҝзҡ„з—јз–ҫгҖӮ�гҖӮ第дәҢ�пјҢ�пјҢе·®еҲ«йҷҗжңҹзҡ„еӣҪеҖәеҲ©зҺҮжҳҜиө„жәҗеёӮеңәз»ҷиө„йҮ‘е®ҡд»·зҡ„й”ҡ�пјҢ�пјҢеҲҠиЎҢжҒ’д№…еӣҪеҖәжңүеҲ©дәҺеҪўжҲҗжҲ‘еӣҪзҡ„收зӣҠзҺҮжӣІзәҝпјҲyield curveпјү�пјҢ�пјҢдёәе·һе·®еҲ«еұһжҖ§зҡ„жҒ’д№…иө„йҮ‘жҸҗдҫӣе®ҡд»·зҡ„еҹәзЎҖгҖӮ�гҖӮдҫӢеҰӮ�пјҢ�пјҢжҒ’д№…еӣҪеҖәеҲҠиЎҢжүҖиҺ·иө„йҮ‘еҸҜд»ҘзӣҙжҺҘж”ҜжҢҒйӮЈдәӣзӨҫдјҡиө„жәҗдёҚиӮҜжҠ•е…Ҙзҡ„йўҶеҹҹ�пјҢ�пјҢдҫӢеҰӮ�пјҢ�пјҢеңЁеҹәзЎҖз ”з©¶йўҶеҹҹ�пјҢ�пјҢе°ҶжҲ‘еӣҪзҺ°еңЁжҜҸе№ҙ2000дәҝе…ғзҡ„еҹәзЎҖз ”з©¶жҠ•е…Ҙеўһж·»еҲ°10000дәҝе…ғ�пјӣ�пјӣзӣҙжҺҘз»ҷдёӯе°Ҹеҫ®з§‘еҲӣдјҒдёҡжҸҗдҫӣжҒ’д№…иө„йҮ‘ж”ҜжҢҒзӯүгҖӮ�гҖӮ

第е…ӯ�пјҢ�пјҢе»әи®ҫвҖңдёӯе°Ҹеҫ®дјҒдёҡзЁіеӣәеҹәйҮ‘вҖқе’ҢвҖңеҮәеҸЈдјҒдёҡзЁіеӣәеҹәйҮ‘вҖқгҖӮ�гҖӮдҝқеёӮеңәдё»дҪ“гҖҒеӨҜе®һж°‘з”ҹеә•зәҝгҖҒзЁідҪҸз»ҸжөҺеҹәжң¬зӣҳжҳҜз»ҹзӯ№жҺЁиҝӣе…¶д»–дәӢжғ…йЎәйҒӮејҖеұ•зҡ„дё»иҰҒеҹәзЎҖгҖӮ�гҖӮзӣҙжҺҘд»ҘиҙўеҠЎж”ҜжҢҒдёӯе°ҸдјҒдёҡе’ҢеҮәеҸЈдјҒдёҡ�пјҢ�пјҢдёҺзЁіе°ұдёҡе’Ңдҝқж°‘з”ҹиҝҷдёӨйЎ№йҮҚеӨ§й—®йўҳз»ҶеҜҶзӣёе…ігҖӮ�гҖӮ

第дёғ�пјҢ�пјҢеӣҙз»•иҗҪе®һй«ҳж°ҙ平科жҠҖиҮӘдё»иҮӘејәгҖҒе»әи®ҫзҺ°д»ЈеҢ–е·Ҙдёҡзі»з»ҹзӯүжҲҳз•Ҙе®үжҺ’�пјҢ�пјҢеҜ№иҠӮзӮ№иЎҢдёҡе’ҢйўҶеҹҹеқҡжҢҒжҠ•иө„ејәеәҰ�пјҢ�пјҢз”ҡиҮіи¶…еүҚжҠ•иө„гҖӮ�гҖӮиҝҷеҢ…жӢ¬зўідёӯе’ҢгҖҒй«ҳз«ҜеҲ¶йҖ гҖҒж•°еӯ—з»ҸжөҺгҖҒз»ҝиүІз”ҹй•ҝгҖҒжҲҳз•ҘжҖ§ж–°е…ҙе·ҘдёҡгҖҒжңӘжқҘе·ҘдёҡгҖҒеўҹиҗҪжҢҜе…ҙгҖҒе…¬е…ұжңҚеҠЎзі»з»ҹгҖҒеҢ»з–—еҚ«з”ҹзі»з»ҹзҡ„жҠ•иө„гҖҒз”ҹиӮІзҰҸеҲ©зӯүзӯүгҖӮ�гҖӮйқўеҗ‘2035е№ҙвҖңеҹәжң¬е®һзҺ°зӨҫдјҡдё»д№үзҺ°д»ЈеҢ–вҖқзҡ„зӣ®зҡ„иҰҒжұӮ�пјҢ�пјҢзӣ®д»ҠжҲ‘们йңҖиҰҒеӨ§еҠӣжҠ•иө„иҝҷдәӣж–°еҠЁиғҪзҡ„е·Ҙдёҡ�пјҢ�пјҢжҠ•иө„ејәеәҰиҮіе°‘иҰҒжҠөиҫҫиғҪжҠөж¶ҲеҸӨжқҝеҠЁиғҪйҖҖеқЎзҡ„йҮҸзә§�пјҢ�пјҢжқҘеЎ«иЎҘеҢ…жӢ¬жҲҝең°дә§еңЁеҶ…зҡ„еҸӨжқҝеҠЁиғҪзҡ„дёӢж»‘�пјҢ�пјҢд»ҺиҖҢз»ҙжҢҒе…ЁиҰҒзҙ з”ҹдә§зҺҮзҡ„еўһж·»гҖӮ�гҖӮ

第八гҖҒеҜ№еӨ–ж”ҝзӯ–дёҠ�пјҢ�пјҢжҲ‘们еә”е®ҲдҪҸдёӯзҫҺе…ізі»зҡ„йҳІжҠӨж Ҹ�пјҢ�пјҢеҢ…з®Ўж”ҝжІ»е…ізі»дёҠдёҚеҶІзӘҒгҖҒдёҚи„ұй’©�пјҢ�пјҢеңЁз»Ҹиҙёе…ізі»дёҠзқҖеҠӣзЁіеӨ–иө„гҖҒзЁіеӨ–иҙёгҖӮ�гҖӮзЁіеӨ–иө„ж–№йқў�пјҢ�пјҢзҺ°еңЁжҲ‘еӣҪеҗёеј•еӨ–иө„ж—¶йқўдёҙзҡ„жңҖеӨ§й—®йўҳжҳҜеӨ–иө„дҝЎеҝғзјәд№Ҹ�пјҢ�пјҢйў„жңҹиҫғејұгҖӮ�гҖӮж”ҝзӯ–дёҠ�пјҢ�пјҢеә”еҸӘз®ЎжҸҗй«ҳз»ҸжөҺж”ҝзӯ–зҡ„иҝһз»ӯжҖ§е’ҢзЁіеӣәжҖ§�пјҢ�пјҢйҳ»жӯўйў‘д»Қи°ғи§Јж”ҝзӯ–еҒҸеҗ‘�пјҢ�пјҢд»Ҙй•Ңжұ°еёӮеңәзҡ„дёҚзЎ®е®ҡжҖ§гҖӮ�гҖӮзЁіеӣәзҡ„ж”ҝзӯ–жғ…еҪўжңүеҠ©дәҺеўһејәдјҒдёҡе’ҢдҪҸж°‘еҜ№жңӘжқҘз»ҸжөҺз”ҹй•ҝзҡ„йў„жңҹ�пјҢ�пјҢ并жҝҖеҠұ他们еҒҡеҮәжҒ’д№…зҡ„еҰ„жғіе’ҢжҠ•иө„еҶіи®®гҖӮ�гҖӮзЁіеӨ–иҙёж–№йқў�пјҢ�пјҢжҲ‘们既йңҖиҰҒжҺҘзәіжңүз”ЁжӯҘдјҗзЁідҪҸеҜ№и“¬еӢғеӣҪ家зҡ„еҮәеҸЈ�пјҢ�пјҢиө·еҠІеҠ е…Ҙе•Ҷдёҡи°ҲеҲӨе’Ңз»ҸжөҺеӨ–дәӨ�пјҢ�пјҢдәүеҸ–и¶ҠеҸ‘ејҖж”ҫе’Ңе…¬жӯЈзҡ„е•Ҷдёҡжғ…еҪў�пјҢ�пјҢеҢ…з®Ўе’Ңдё»иҰҒ蓬еӢғеӣҪ家еёӮеңәвҖңдёҚи„ұй’©вҖқ�пјӣ�пјӣд№ҹйңҖиҰҒжҚүдҪҸж—¶жңә�пјҢ�пјҢжҢҒз»ӯжү©еӨ§еҜ№з”ҹй•ҝдёӯеӣҪ家зҡ„еҮәеҸЈ�пјҢ�пјҢж·ұеҢ–RCEPзӣёеҠ©�пјҢ�пјҢж·ұеҢ–вҖңдёҖеёҰдёҖиө·вҖқзӣёеҠ©�пјҢ�пјҢж·ұеҢ–дёҺдёңзӣҹеҗ„еӣҪд»ҘеҸҠе…¶д»–еӣҪ家зҡ„еҸӢеҘҪзӣёеҠ©гҖӮ�гҖӮ

2023е№ҙ12жңҲ31ж—ҘдәҺеҢ—дә¬йўҗе’Ңеӣӯи·Ҝ5еҸ·йҷў

еҲҳдҝҸ�пјҢ�пјҢpgз”өеӯҗжЁЎжӢҹеҷЁйҷўй•ҝгҖҒйҮ‘иһҚеӯҰзі»ж•ҷжҺҲгҖҒеҚҡеЈ«з”ҹеҜјеёҲ�пјҢ�пјҢеӣҪ家вҖңеҚҒеӣӣдә”вҖқеҰ„жғідё“家委е‘ҳдјҡ委е‘ҳ�пјҢ�пјҢж•ҷиӮІйғЁй•ҝжұҹеӯҰиҖ…зү№иҒҳж•ҷжҺҲ�пјҢ�пјҢеӣҪ家иҮӘ然科еӯҰеҹәйҮ‘дјҳејӮйқ’е№ҙеҹәйҮ‘иҺ·еҫ—иҖ…, 2017е№ҙгҖҠдёӯеӣҪж–°й—»е‘ЁеҲҠгҖӢвҖңеҪұе“ҚдёӯеӣҪвҖқе№ҙеәҰз»ҸжөҺеӯҰ家гҖӮ�гҖӮеҲҳдҝҸж•ҷжҺҲеңЁе…¬еҸёйҮ‘иһҚгҖҒе®һиҜҒиө„дә§е®ҡд»·гҖҒеёӮеңәеҫ®и§Ӯз»“жһ„дёҺдёӯеӣҪз»ҸжөҺз ”з©¶зӯүж–№йқўжӢҘжңүдј—еӨҡи‘—иҝ°,е…¶жңҖж–°и‘—дҪңеҢ…жӢ¬гҖҠжҲ‘们зғӯзҲұзҡ„йҮ‘иһҚпјҡйҮҚеЎ‘жҲ‘们иҝҷдёӘж—¶д»Јзҡ„дёӯеӣҪйҮ‘иһҚгҖӢгҖҒгҖҠд»ҺеӨ§еҲ°дјҹеӨ§2.0вҖ”вҖ”йҮҚеЎ‘дёӯеӣҪй«ҳиҙЁйҮҸз”ҹй•ҝзҡ„еҫ®и§ӮеҹәзЎҖгҖӢгҖҒCorporate China 2.0: The Great ShakeupдёҺFinance in Asia: Institutions, Regulation and PolicyгҖӮ�гҖӮ

йўңиүІ�пјҢ�пјҢpgз”өеӯҗжЁЎжӢҹеҷЁеә”з”Ёз»ҸжөҺеӯҰзі»еүҜж•ҷжҺҲ�пјҢ�пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–з ”з©¶жүҖеүҜжүҖй•ҝ�пјҢ�пјҢж•ҷиӮІйғЁйқ’е№ҙй•ҝжұҹеӯҰиҖ…�пјҢ�пјҢжӣҫжӢ…еҪ“жёЈжү“银иЎҢиө„ж·ұз»ҸжөҺеӯҰ家е’Ңж–№жӯЈиҜҒеҲёйҰ–еёӯз»ҸжөҺеӯҰ家гҖӮ�гҖӮз ”з©¶еҒҸеҗ‘жҳҜе®Ҹи§Ӯз»ҸжөҺеӯҰгҖҒдёӯеӣҪз»ҸжөҺе’Ңз»ҸжөҺеҺҶеҸІ�пјҢ�пјҢеңЁдёҠиҝ°з ”究еҒҸеҗ‘жҸӯжҷ“дәҶеӨҡзҜҮеӯҰжңҜи®әж–ҮгҖӮ�гҖӮеҮәд№Ұи‘—дҪңеҢ…жӢ¬гҖҠе®Ҹи§Ӯз»ҸжөҺеӯҰдёҺдёӯеӣҪж”ҝзӯ–гҖӢгҖҠжңүеҪўд№ӢжүӢпјҡйҖҸи§ҶдёӯеӣҪйҮ‘иһҚеҸІгҖӢзӯүгҖӮ�гҖӮ