编者按:

一边是重大的资金需求,�,�,,一边是艰难的融资之路,�,�,,这与我们印象中“财大气粗”的基建企业似乎并不吻合。�。�。�。�。�。事实上,�,�,,我国基建企业在股市并不受待见,�,�,,“借债过活”险些成为唯一选择。�。�。�。�。�。转动式的债务融资不但使企业财务本钱大幅攀升,�,�,,更会对企业投资行为爆发负面影响,�,�,,导致企业逐步陷入难题。�。�。�。�。�。

针对上述难题,�,�,,pg电子模拟器“pg电子模拟器头脑力”新金融研究系列报告之十三《解决基建企业权益融资难题的REITs思绪》提出:

●谋划与融资模式的错配是基建企业陷入目今逆境的泉源。�。�。�。�。�。

●基建企业既需要与其投资周期相匹配的恒久权益型资源,�,�,,也需要有用和低风险的退出机制以缩短项目的回报周期,�,�,,应大力增进将基础设施作为基础资产举行资产证券化并上市生意,�,�,,使得基础设施REITs成为我国基建企业权益型融资难题的破局之策。�。�。�。�。�。

本报告执笔人:闫云松、张峥、李尚宸。�。�。�。�。�。以下为报告全文:

解决基建企业权益融资难题的REITs思绪[1]

目今,�,�,,我国基础设施建设企业权益型融资难题凸显。�。�。�。�。�。在股票一级市场中,�,�,,A股近年来新上市的基建企业多为轻资产的基础设施咨询设计类企业,�,�,,2008年后H股市场中也再未有基建企业上市。�。�。�。�。�。在股票二级市场中,�,�,,由于基建企业的PB倍数已经普遍在1倍以下,�,�,,其较少借助股票市场举行权益再融资,�,�,,2010年至2020年,�,�,,A股基建企业年均再融资额仅为其总市值的1.2%,�,�,,而银行贷款、果真市场发债规模则是再融资规模的12倍、8倍。�。�。�。�。�。权益型融资难使得我国基建上市企业的谋划与财务状态一直恶化,�,�,,至2020年资产欠债率的中位值已经高达75.6%。�。�。�。�。�。

谋划与融资模式的错配是基建企业陷入目今逆境的泉源,�,�,,现在基建企业资金端通过银行信贷、短期债券等中短期资金举行融资,�,�,,但其加入的基础设施投资却往往具有前期投入大、回报周期长的特点。�。�。�。�。�。�;�;�;�;ㄆ笠导刃枰肫渫蹲手芷谙嗥ヅ涞暮憔萌ㄒ嫘妥试矗�,�,,也需要有用和低风险的退出机制以缩短项目的回报周期。�。�。�。�。�。我们以为,�,�,,应大力增进将基础设施作为基础资产举行资产证券化并上市生意,�,�,,使得基础设施REITs成为我国基建企业权益型融资难题的破局之策。�。�。�。�。�。�;�;�;�;∩枋㏑EITs不但有利于吸引差别风险偏好水平的公众投资者加入基础设施的权益型融资,�,�,,尚有利于我国基建企业盘活基础设施存量资产,�,�,,改善基建企业财务状态。�。�。�。�。�。�;�;�;�;∩枋㏑EITs为基础设施建设企业提供了全新的谋划模式选择,�,�,,有利于打造轻重资产“双轮驱动”的商业模式和奇异的企业焦点竞争力,�,�,,降低企业风险,�,�,,提升企业的投资回报率。�。�。�。�。�。�;�;�;�;∩枋㏑EITs能够富厚我国基建企业的融资模式,�,�,,可以凭证自身的谋划模式选择合适的权益型平台上市或同时在多平台上市。�。�。�。�。�。

一、前REITs时代基础设施领域的权益型资源

引入社会资源特殊是权益型金融资源恒久以来一直是我国基础设施领域投融资刷新的重点偏向,�,�,,关于缓解古板债务融资模式下的风险累积,�,�,,提升基础设施建设效率,�,�,,补齐基础设施建设短板等都有着不可忽视的作用。�。�。�。�。�。

2014年以来,�,�,,随着供应侧刷新的大力推进,�,�,,在增强地方政府债务治理和推动融资平台转型等因素的发动下,�,�,,PPP模式最先迅速生长,�,�,,成为权益型资源加入我国基础设施领域的主要模式。�。�。�。�。�。阻止2020年5月,�,�,,我国PPP累计投资规模已达近20万亿,�,�,,累计成交项目凌驾12000个。�。�。�。�。�。然而,�,�,,若从差别类型社会资源的累计成交金额看,�,�,,修建承包商的占比凌驾55%,�,�,,金融机构和投资机构合计缺乏30%[2]。�。�。�。�。�。

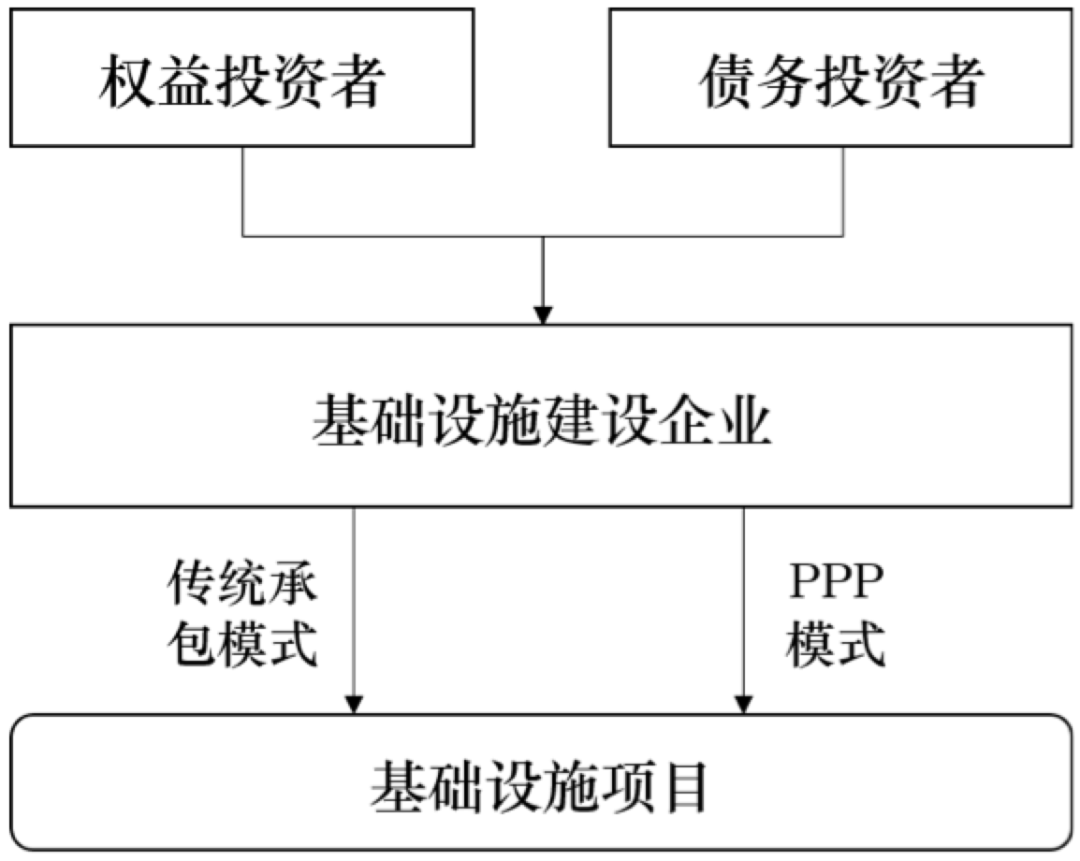

权益型资源投资基础设施的另一种方式是持股基础设施类上市企业,�,�,,从而间接加入到我国基础设施投融资之中。�。�。�。�。�。中国交建、中国铁建、中国修建、四川路桥等天下或区域性基建龙头通过古板的承包模式和新兴的投融资模式加入基础设施建设,�,�,,一方面作为融资方在股票果真市场中吸纳权益型资金,�,�,,一方面又同时作为投资方通过PPP模式等方式加入到基础设施建设项目的投资中。�。�。�。�。�。因此,�,�,,深入剖析我国基础设施类上市企业面临的市场融资情形与条件,�,�,,有助于明确中国资源市场现阶段面临的问题和刷新偏向。�。�。�。�。�。

图1:基建类企业的投融资模式

我国共有27只基础设施建设类上市企业[3],�,�,,总资产规模凌驾8万亿,�,�,,净资产规模为2万亿,�,�,,然而现在总市值仅约9400亿,�,�,,缺乏净资产规模的二分之一。�。�。�。�。�。图2所示为基础设施类企业的历史PB估值水平与A股全市场平均估值的比照,�,�,,除2015年之外,�,�,,A股基础设施建设类上市企业的估值均低于市场平均水平,�,�,,特殊是2017年来市场估值一直走低,�,�,,现阶段基建企业的PB倍数已经普遍在1倍以下,�,�,,H股基建类企业的平均倍数更是已经低至0.6以下,�,�,,云云低下的估值水平批注股票市场投资者并不认可基建企业。�。�。�。�。�。究其原因,�,�,,基建类股票的定位并不清晰,�,�,,无论是生长性照旧股利分配的稳固性,�,�,,都无法匹配投资者的需求,�,�,,一方面,�,�,,基建类企业营业模式明确,�,�,,不属于业绩能够一直凌驾投资者预期,�,�,,能够持续扩张的生长股,�,�,,另一方面,�,�,,基建企业也不是高分红股票,�,�,,各上市企业上市以来的平均分红率仅为18%,�,�,,那些看中稳固盈利的投资者也无法从其稳固的营业模式中获益。�。�。�。�。�。

图2 2010-2021年AH股基础设施企业估值与全市场估值

数据泉源:Wind数据库,�,�,,北大pg电子模拟器课题组整理

基础设施建设企业简直在股票市场上面临融资和再融资难的问题。�。�。�。�。�。在2008年后,�,�,,香港H股市场上再也没有举行过基建企业的融资或再融资。�。�。�。�。�。而A股市场中投资者也逐渐转向青睐于轻资产的基础设施咨询设计类企业,�,�,,2017年后,�,�,,基础设施建设企业仅有新疆交建和交建股份乐成IPO,�,�,,而同期包括中设股份、设计总院等在内的9家基础设施咨询服务类企业IPO乐成。�。�。�。�。�。�;�;�;�;∩枋├嗌鲜衅笠低岩酝ü龇⒌确绞绞迪秩ㄒ媸谐〉脑偃谧剩�,�,,图3显示,�,�,,2010年至2020年我国A股基建企业年均再融资额仅为其总市值的1.2%,�,�,,因此增发这一金融方式并没有起到资助基建企业增厚权益资源的作用。�。�。�。�。�。与之相对,�,�,,银行贷款和果真市场发债则是基建企业最主要的融资方式,�,�,,基建企业年均恒久乞贷增添额和新发债规模抵达其总市值的14.8%、9.6%,�,�,,划分是其权益再融资规模的12倍、8倍。�。�。�。�。�。特殊是2017年后,�,�,,我国基建企业的债务融资规模大幅攀升,�,�,,至2020年其年信贷与债券融资总规模已经抵达了市值的44.4%,�,�,,可见我国基建企业面临着重大的融资需求,�,�,,却仅有债务融资这一途径。�。�。�。�。�。

图3 2010-2020年A股基建企业三种融资方式的融资规模

数据泉源:Wind数据库,�,�,,北大pg电子模拟器课题组整理

在信贷和债券融资成为企业主要融资方式的情形下,�,�,,我国基建上市企业的谋划与财务状态禁止乐观。�。�。�。�。�。凭证项目组的统计,�,�,,已往10年来我国基建类上市企业的资产欠债率一直居高不下,�,�,,至2020年其平均值和中位值划分为74.1%、75.6%,�,�,,而对应A股市场合有企业的资产欠债率的平均值和中位值划分为47.2%、41.3%,�,�,,现在中国核建、粤水电、四川路桥、安徽建工、龙建股份的资产欠债率均已凌驾80%。�。�。�。�。�。若从投资回报来看,�,�,,如图4所示,�,�,,只管我国A股基建类企业的ROIC(投入资源回报率)在2016年后泛起显着的上升趋势,�,�,,但其ROA(总资产回报率)却泛起出显着的下降态势,�,�,,其中一个主要原因是企业不但举行修建承揽,�,�,,并且加入基建投资,�,�,,这提升了回报率,�,�,,但加剧了企业的债务肩负和财务本钱。�。�。�。�。�。

凭证对相关企业2020年报的统计,�,�,,A股上市基建类企业谋划活动净现金流占其到期债务的中位值仅为16.6%,�,�,,谋划净现金流的利息笼罩倍数的中位值也仅为2.3倍(所有A股上市公司对应为44.7%、8.1倍)。�。�。�。�。�。谋划性现金流的主要要求企业必需在资源市场举行融资,�,�,,然而我国上市基建企业刊行的债券以一年以下的短期和超短期融资券为主,�,�,,债券限期均在3年以下,�,�,,一直地转动式融资不但使得企业的财务本钱大幅攀升,�,�,,更会对企业的投资行为爆发深远的负面影响,�,�,,导致企业逐步陷于难题。�。�。�。�。�。

图4 2010-2020年A股基建企业投资回报率转变(单位:%)

数据泉源:CSMAR、Wind数据库,�,�,,北大pg电子模拟器课题组整理

我们以为,�,�,,我国基建企业谋划与融资模式的错配是基建企业陷入目今逆境的主要原因。�。�。�。�。�。基建企业的谋划业绩与市场和经济生长周期亲近相关,�,�,,在古板的工程承包模式下,�,�,,基建企业能够凭证工程进度获得现金流,�,�,,回款周期相对可控,�,�,,但项目的整体回报率较低,�,�,,只管差别基础设施类型略有差别,�,�,,但项目建设的毛利率通常在8%-15%左右,�,�,,中国修建、中国交建、中国铁建基础设施建设营业的毛利率划分仅为8.5%、11.8%、7.2%。�。�。�。�。�。因此,�,�,,一旦新基建项目的增速放缓,�,�,,企业效益就难以抵达权益型投资者的要求。�。�。�。�。�。现在,�,�,,随着我国经济增速放缓,�,�,,新建基础设施项目融资难的问题愈发严重,�,�,,关于建设资金的迫切需求使得基建企业在作为项目施工承包建设方的同时必需以PPP等方式成为项目的投资方和运营服务方,�,�,,这一转变将对基础设施建设企业的谋划模式以致融资行为爆发深远的影响。�。�。�。�。�。

一方面,�,�,,对恒久加入基础设施承包建设的基建企业而言,�,�,,其有较强的专业能力对基础设施的建设和运营阶段的风险举行识别和控制,�,�,,投融资模式有助于其改善项目的收益率,�,�,,如隧道股份披露其运营营业的毛利率抵达25%,�,�,,葛洲坝披露其投资运营营业的毛利率抵达30%,�,�,,四川路桥披露其BT及BT融资营业的毛利率高达50%以上。�。�。�。�。�。只管加入项目投融资改善了基建企业加入基建项目的回报率,�,�,,这种模式对基建企业来说最大的挑战在于投融资资金的错配。�。�。�。�。�。现在,�,�,,基建企业资金端通过银行信贷、短期债券等中短期资金举行融资,�,�,,但其加入的基础设施投资却往往具有前期投入大、回报周期长的特点,�,�,,通常在建设完成后的5-10年时间才华通过运营收回资源金并实现收益,�,�,,这就给企业的运营和财务制造了重大的难题。�。�。�。�。�。解决这一难题,�,�,,基建企业既需要与其投资周期相匹配的恒久权益型资源,�,�,,也需要有用和低风险的退出机制以缩短项目的回报周期。�。�。�。�。�。目今基础设施项目缺乏时代退出的机制,�,�,,除了到期移交和政府回购外,�,�,,现在主要的退出模式是项目转让,�,�,,然而项目特殊是特许谋划权转让面临着包括设置锁按期、对受让主体的要求、条约有关义务的承继、政府部分审批或备案程序等诸多约束,�,�,,均使得基建企业难以实现提前退出。�。�。�。�。�。

关于权益市场投资者而言,�,�,,项目能否实现其所要求的“风险-回报”关系是其投资决议的决议性因素。�。�。�。�。�。出于对信息差池称的担心,�,�,,在基础设施领域并不专业的股票投资者难以评估基础设施项目的前期风险,�,�,,极大的抑制了其投资意愿。�。�。�。�。�。而关于基础设施项目后期,�,�,,则主要面临运营风险和市场风险,�,�,,风险水平相对较低,�,�,,政府付费和可行性缺口津贴两类项目的风险更小�。�。�。�。�。�,�,,具有易于投资者举行评估的稳固现金流。�。�。�。�。�。因此,�,�,,有须要为社会资源投资方,�,�,,尤其是权益型金融资源,�,�,,提供与风险相匹配的投资收益回报以及有用的退出渠道。�。�。�。�。�。

公募基础设施REITs正是知足权益投资者投资需求,�,�,,破解当下基建企业权益融资难题的钥匙,�,�,,有助于建设起良性的基础设施投融资生态。�。�。�。�。�。REITs作为一种有用的退出方式,�,�,,极大的提升了基建企业的资源运作空间,�,�,,使得提供前期资源的基础设施建设企业可以在项目进入稳固运营阶段时提前退出,�,�,,从而接纳资金并改善现金流。�。�。�。�。�。以稳固运营的基础设施为底层资产刊行的REITs能够适合偏好于肩负较低风险、获得稳固回报的投资者。�。�。�。�。�。在基建上市企业解决通过盘活存量资产化解目今逆境后,�,�,,也更可能吸引那些风险偏好较高以期获得更高回报的投资者的青睐。�。�。�。�。�。

二、外洋REITs作为基础设施权益融资的实践

只管REITs起源于房地产领域,�,�,,但随着市场的一直生长,�,�,,其适用规模一直扩展,�,�,,基础资产逐步包括通讯设施、电力配送网络、高速公路、污水处理设施及其他能爆发恒久稳固收入的基础设施资产。�。�。�。�。�。现在,�,�,,在美国、澳大利亚、日本、印度等市场中,�,�,,基础设施REITs均已经成为其基础设施建设领域主要的融资手段,�,�,,市场不但给予了这些基础设施REITs较量合理的估值,�,�,,REITs也能够频仍地通过增发的方式增补权益性资金。�。�。�。�。�。

2007年,�,�,,美国国税局(Internal Revenue Service)在给美国电力基础设施同盟的批复函中确认了基础设施可以成为REITs的及格资产,�,�,,正式确立了REITs投资基础设施的正当性。�。�。�。�。�。自此最先,�,�,,投资于通讯设施、电力配送网络、高速公路、污水处理设施及其他能爆发稳固收入的底层资产的基础设施REITs最先蓬勃生长。�。�。�。�。�。凭证Nareit的统计,�,�,,阻止2021年一季度,�,�,,美国基础设施类REITs的总市值规模凌驾2100亿美元,�,�,,抵达美国权益类REITs总市值规模的21%,�,�,,若将物流等工业地产、自助仓储以及数据中心等都纳入广义基础设施的领域,�,�,,则美国基础设施上市REITs共有27只,�,�,,总规模靠近5500亿美元,�,�,,占权益类REITs总市值规模的54%,�,�,,是REITs市场中最主要的组成部分。�。�。�。�。�。

在REITs产品之外,�,�,,美国基础设施领域尚有另外一种较为典范的工业投资基金——MLPs(Master Limited Partnerships)。�。�。�。�。�。MLPs称为主导型有限合资基金,�,�,,是一种在证券生意所果真生意的有限合资基金,�,�,,连系了有限合资的税收优势及果真生意证券的流动性优势。�。�。�。�。�。MLPs有两种类型的合资人——有限合资人(LP)和通俗合资人(GP),�,�,,其中通俗合资人居于主导职位,�,�,,认真基金的日常治理运营。�。�。�。�。�。与REITs一致,�,�,,美国MLPs同样是基于税收优惠政策所爆发的投资形式,�,�,,其及格资产主要是自然资源,�,�,,包括石油、自然气、煤层气、煤、砂石、石化产品和木料等,�,�,,及格商业活动包括开采、开发、生产、加工、精炼、存储和运输等。�。�。�。�。�。只管在立法层面MLPs并未对分配政策举行要求,�,�,,然而为了吸引投资者并匹配基础资产爆发稳固收入的特点,�,�,,MLPs在IPO上市的招股书中通常�;�;�;�;崆康鞣趾煺策,�,�,,也因此与REITs具有较大的相似性。�。�。�。�。�。阻止2021年一季度,�,�,,美国有71只上市基础设施MLPs,�,�,,总市值为2418亿美元,�,�,,其中凌驾85%均来自能源基础设施的中游行业。�。�。�。�。�。

澳大利亚REITs中并没有基础设施的分类,�,�,,而是另一种受羁系的基金产品——上市基础设施基金LIF(Listed Infrastructure Fund),�,�,,投资于谋划性基础设施资产。�。�。�。�。�。阻止2021年一季度,�,�,,澳大利亚LIF共有基金产品9只,�,�,,总市值约829亿澳元,�,�,,约合643亿美元,�,�,,资产类型不但包括收费公路、机场、铁路、码头等交通设施,�,�,,还包括通讯设施,�,�,,电力设施,�,�,,油气管道等。�。�。�。�。�。

东京生意所于2015年4月30日建设基础设施基金,�,�,,其底层资产的领域仅包括基础设施相关资产,�,�,,如可再生能源的设施、公共设施谋划权、交通相关资产和能源相关资产、水资源、污水、无线电装备。�。�。�。�。�。阻止2021年一季度,�,�,,日本基础设施基金的底层资产仅限于以太阳能发电资产为主的清洁能源资产,�,�,,共有7只基础设施REITs上市,�,�,,其中1家是来自加拿大的集团公司在日本设立的子公司,�,�,,总市值规模为1614亿日元,�,�,,约合94亿元人民币。�。�。�。�。�。

印度证券生意委员会(SEBI)于2014年9月先后宣布《房地产投资信托守则REITs》和《基础设施投资信托守则InvITs》,�,�,,允许开展房地产投资信托基金(REITs)及基础设施投资信托基金(InvITs)营业。�。�。�。�。�。规则出台后,�,�,,现在已有两家基础设施项目乐成刊行上市,�,�,,即于2017年5月上市的谋划收费公路的IRB和2017年6月上市的谋划电力网络的IndiGrid。�。�。�。�。�。阻止2021年一季度,�,�,,IndiGrid和IRB两家基金的市值划分抵达920亿卢比和320亿卢比,�,�,,合计超1240亿卢比,�,�,,约 110亿人民币。�。�。�。�。�。值得一提的是,�,�,,IRB基建(Infrastructure Developers Ltd.)自己也是在印度国家证券生意所果真上市的基础设施建设企业,�,�,,市值约500亿卢比,�,�,,批注印度已经最先使用基础设施REITs这一金融工具服务于其上市基建企业的融资和谋划活动。�。�。�。�。�。

各市场的主要基础设施REITs上市产品如表1所示,�,�,,相比于我国基建类上市企业的平均市净率水平在已往5年普遍在1以下,�,�,,外洋主要市场的主要基础设施REITs的已往5年的平均市净率则均在1之上,�,�,,且其中不少基础设施REITs的市净率大于2,�,�,,批注相比于基建企业,�,�,,投资者关于能够爆发稳固现金流的基础设施REITs具有更高的设置意愿和需求,�,�,,给予其相对合理的估值,�,�,,而这也给基础设施REITs的资源运作提供了富足的空间。�。�。�。�。�。

图5所示为美国权益型REITs每年新上市融资、增发权益型融资和无担保发债融资的规模比照,�,�,,一方面,�,�,,已往8年间美国REITs市场的SEO规模是IPO规模的10倍以上,�,�,,相比于通过IPO融资,�,�,,美国权益型REITs市场的主要融资方式是已经IPO的REITs一直通事后续增发增补资源金,�,�,,从而知足增厚资源和进一步扩张的并购需求。�。�。�。�。�。另一方面,�,�,,只管美国REITs制度关于杠杆率没有明确的限制,�,�,,已往8年来美国REITs权益型融资的比例抵达了果真市场发债的65%,�,�,,使得其财务状态处于较为康健的状态。�。�。�。�。�。凭证Nareit的统计效果,�,�,,阻止2021年一季度美国权益型REITs的总债务平均占其市值的32.6%,�,�,,利息笼罩倍数抵达4.6倍,�,�,,债务的平均久期也长达7年,�,�,,因此REITs具有较低的现金流风险。�。�。�。�。�。若进一步聚焦基础设施REITs的权益型再融资,�,�,,则效果如表1所示,�,�,,各个外洋市场的主要基础设施REITs都能够频仍地举行股票增发融资,�,�,,不但包管了RETIs财务状态能够恒久处于较量康健的水平,�,�,,还为REITs收购其他成熟基础设施资产实现进一步扩张提供了名贵的恒久资笔僻持。�。�。�。�。�。

图5 2013-2020年美国权益型REITs果真市场融资方式比照(单位:亿美元)

数据泉源:Nareit,�,�,,北大pg电子模拟器课题组整理

表1:外洋主要基础设施REITs的市值、估值和再融资示例

数据泉源:Bloomberg,�,�,,北大pg电子模拟器课题组整理

三、中国基础设施REITs拓展基建类企业的资源运作空间

2021年6月21日,�,�,,首批9只基础设施公募REITs产品在沪深生意所挂牌上市,�,�,,标记着中国公募REITs市场正式降生。�。�。�。�。�。表2所示为9只产品的首发情形,�,�,,9支REITs的总召募规模抵达314亿,�,�,,所有实现溢价刊行,�,�,,批注REITs投资者的PB倍数基本位于1倍的水平,�,�,,基础设施资产在首发市场上的估值处于合理水平。�。�。�。�。�。在上市之后,�,�,,9只产品在首周体现稳固,�,�,,均实现了正的首周收益,�,�,,平均收益率为2.15%,�,�,,并未发明公募REITs在二级市场中保存暴涨暴跌的异常波动情形。�。�。�。�。�。凭证招募书中所披露的效果,�,�,,9只REITs的资源化率均凌驾了(年度谋划性净收入与资产估值之比)均凌驾了4.5%,�,�,,批注我国处于运营阶段具有稳固现金流的基础设施能够为投资者提供切合预期的分红收益,�,�,,无论是机构投资者照旧公众投资者,�,�,,都关于这样标准化的权益性金融产品具有较强的设置需求。�。�。�。�。�。

在目今9只REITs的配售历程中,�,�,,一个主要的特点是战略配售的占较量高,�,�,,平均抵达66.8%,�,�,,个人投资者占较量低,�,�,,平均仅占6.9%。�。�。�。�。�。凭证对召募基金条约的统计,�,�,,9只基础设施REITs的线下平均认购倍数抵达8倍,�,�,,其中“蛇口产园”、“首钢绿能”更是以15倍的倍数刷新了我国公募基金的配售历史,�,�,,上述效果批注,�,�,,我国宽大市场投资者关于REITs这一大类资产具有着极强的设置需求。�。�。�。�。�。

表2 首批9只基础设施REITs的刊行情形

数据泉源:REITs基金通告,�,�,,北大pg电子模拟器课题组整理

我们以为,�,�,,将基础设施作为基础资产举行资产证券化并上市生意,�,�,,借助基础设施REITs在资金端实现权益型资源的增补,�,�,,通过规范运营和风险治理,�,�,,获取稳健回报,�,�,,实现恒久资源与恒久资产相对接,�,�,,不但是解决当下基建企业权益融资难题的主要思绪。�。�。�。�。�。

基础设施REITs有利于我国基建企业盘活基础设施存量资产,�,�,,破解基建企业权益性融资难题,�,�,,改善基建企业财务状态。�。�。�。�。�。受估值、投资者认可等因素的限制,�,�,,现阶段我国基建企业主要通过银行信贷和债券市场举行融资,�,�,,其规模远超包括一级和二级市场在内的股票市场权益类融资,�,�,,这样的融资特征使得我国基建企业的杠杆率高企,�,�,,极大地增添了基建企业的财务肩负。�。�。�。�。�。现在杠杆率位于高位的基建企业可以使用已经成熟的基础设施存量资产刊行REITs,�,�,,在不增添债务的情形下收回前期投资,�,�,,用于送还其他债务或用于增补其他投资项目的资源金,�,�,,从而在整体上改善企业的财务。�。�。�。�。�。

基础设施REITs为基础设施建设企业提供了全新的谋划模式选择,�,�,,有利于打造轻重资产双轮驱动的商业模式和奇异的企业焦点竞争力,�,�,,提升企业的投入资源回报率。�。�。�。�。�。一方面,�,�,,借助基础设施REITs,�,�,,基建企业可以“重”起来,�,�,,由于基础设施项目一般具有投资周期较长、投资规模较大等特点, REITs的保存使得作为项目投资方的基建企业能够提前回笼资金,�,�,,不但降低了项目的投资风险,�,�,,尚有助于企业投资并加入建设下一个基础设施项目,�,�,,持续一直在基建领域创立价值。�。�。�。�。�。另一方面,�,�,,想要使得运营稳固的基础设施通过REITs的方式退出,�,�,,不但要求提升基础设施项目的建设质量,�,�,,还要求基础设施项目的治理和营运向专业化转型,�,�,,将倒逼部分企业走向“轻”资产战略,�,�,,成为成熟稳固期的基础资产的优质治理人,�,�,,建设细腻化、市场化和恒久化的谋划治理机制,�,�,,在新形势下打造焦点竞争力。�。�。�。�。�。

基础设施REITs富厚了我国基建企业的融资选择,�,�,,可以凭证自身的谋划模式选择合适的权益型平台上市或同时在多平台上市。�。�。�。�。�。关于那些以基础设施建设为主,�,�,,持有资产较重的企业,�,�,,将已经成熟、能够爆发恒久稳固现金流的资产通过REITs上市是较为合理的选择,�,�,,有助于其回笼资金并改善自身的财务状态。�。�。�。�。�。关于那些主要从事基础设施治理、设计、服务类的轻资产企业,�,�,,直接在股票市场上市则是越发合理的选择,�,�,,其利润主要来自对成熟不动产的治理所爆发的服务费,�,�,,而其专业化的谋划能力将成为最焦点的竞争力。�。�。�。�。�。关于部分巨头型基建企业,�,�,,可以在股票市场上市的同时将打造成熟的基建资产通过REITs上市,�,�,,从而实现资源金的接纳,�,�,,进一步增强企业投融资的无邪性。�。�。�。�。�。

四、总结

我国基建企业谋划与融资模式的错配是基建企业陷入目今逆境的泉源。�。�。�。�。�。现在基建企业资金端通过银行信贷、短期债券等中短期资金举行融资,�,�,,但其加入的基础设施投资却往往具有前期投入大、回报周期长的特点,�,�,,通常在建设完成后的5-10年时间才华通过运营收回资源金并实现收益,�,�,,这就给企业的运营和财务制造了重大的难题。�。�。�。�。�。解决这一难题,�,�,,基建企业既需要与其投资周期相匹配的恒久权益型资源,�,�,,也需要有用和低风险的退出机制以缩短项目的回报周期。�。�。�。�。�。

现在,�,�,,在美国、澳大利亚、日本、印度等市场中,�,�,,基础设施REITs均已经成为其基础设施建设领域主要的融资手段,�,�,,基础设施REITs不但能够知足投资者所要求的“风险-回报”关系,�,�,,使得市场给予这些基础设施REITs较量合理的估值,�,�,,REITs也能够频仍地通过股票增发的方式增补权益性资金。�。�。�。�。�。

中国版基础设施公募REITs在2021年6月正式落地。�。�。�。�。�。第一批刊行的9只REITs产品受到了市场的认可。�。�。�。�。�。我们以为,�,�,,应大力增进将基础设施作为基础资产举行资产证券化并上市生意,�,�,,借助基础设施REITs在资金端实现权益型资源的增补,�,�,,实现恒久资源与恒久资产相对接,�,�,,可以极大地提升金融服务实体经济的效率,�,�,,推动供应侧结构性刷新深入生长。�。�。�。�。�。其意义将体现在以下多个方面:1)基础设施REITs有利于我国基建企业盘活基础设施存量资产,�,�,,破解基建企业权益性融资难题,�,�,,改善基建企业财务状态。�。�。�。�。�。2)在企业层面上,�,�,,基础设施REITs为基础设施建设企业提供了全新的谋划模式选择,�,�,,有利于打造轻重资产双轮驱动的商业模式和奇异的企业焦点竞争力。�。�。�。�。�。3)基础设施REITs还将富厚我国基建企业的融资模式,�,�,,可以凭证自身的谋划模式选择合适的权益型平台上市或同时在多平台上市。�。�。�。�。�。

[1] pg电子模拟器“pg电子模拟器头脑力”REITs课题组。�。�。�。�。�。本报告执笔人:闫云松、张峥、李尚宸。�。�。�。�。�。

[2] 数据泉源:财务部PPP综合信息平台,�,�,,由明树数据和北大pg电子模拟器REITs课题组整理。�。�。�。�。�。

[3] 本文的研究样本为2019年之前上市的我国所有基建类上市企业,�,�,,包括24家A股上市公司和6家H股上市公司,�,�,,其中中国中铁、中国铁建、中国交建同时在A股和H股上市。�。�。�。�。�。选取2019年作为时间标准,�,�,,为了使得有时间视察企业体现并阻止新股刊行后的折溢价。�。�。�。�。�。所选上市基建企业基于申万“修建装饰-基础建设”的二级行业分类,�,�,,从中剔除了以勘探设计服务为主营营业、承包建设收入占比低于50%的公司,�,�,,并增添了加入基础设施建设规模较高的中国修建。�。�。�。�。�。

相关链接:

报告 | 关于加速推动包管性租赁住房REITs试点的建议

张峥:首批公募REITs上市快评

报告 | 中国REITs指数研究:不动产资源化率调研