7月15日,�,�,�,�,,国家统计局宣布2019年二季度多项宏观经济数据�。�。�。�。。�。在重大严肃的海内形状势下,�,�,�,�,,中国经济交出了怎样的答卷以及未来走势怎样,�,�,�,�,,备受全球关注�。�。�。�。。�。为此,�,�,�,�,,“pg电子模拟器头脑力”宏观经济预测课题组举行了相关点评�。�。�。�。。�。

2019年二季度数据显示经济虽仍面临下行压力,�,�,�,�,,但有望逐步筑底�。�。�。�。。�。二季度GDP同比增添6.2%,�,�,�,�,,较一季度6.4%再次回落,�,�,�,�,,与我们预期一致�。�。�。�。。�。上半年GDP同比增添6.3%,�,�,�,�,,经济仍在放缓,�,�,�,�,,并且PPI已经跌落至通缩周围,�,�,�,�,,提醒经济下行压力�。�。�。�。。�。主要原因是全球经济放缓和中美商业摩擦限制外需,�,�,�,�,,并且海内房产投资受限,�,�,�,�,,基建缺乏预期下投资平庸,�,�,�,�,,消耗增添缺少可持续性使得经济内外承压�。�。�。�。。�。但6月经济数据向好,�,�,�,�,,随着下半年财务政策发力解决地方债问题从而托底经济,�,�,�,�,,钱币政策适度逆周期调理举行定向宽松,�,�,�,�,,加上中美关系有望逐步缓和稳固市场预期,�,�,�,�,,经济将逐步筑底�。�。�。�。。�。由此我们以为经济在可能会在四序度见底,�,�,�,�,,并在年尾逐步回升�。�。�。�。。�。

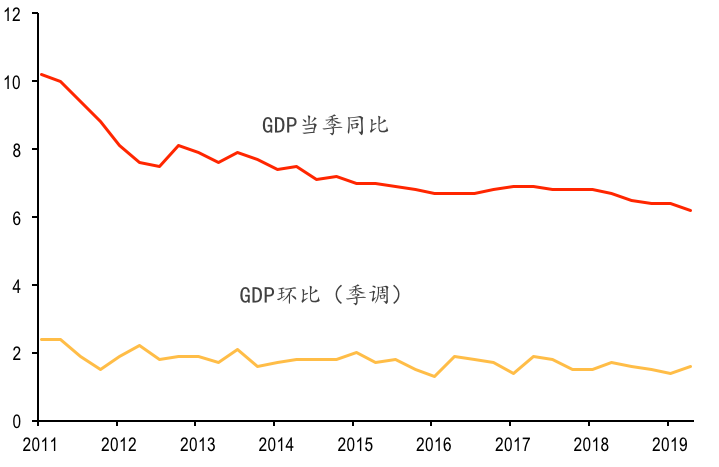

图1:二季度GDP再次回落,�,�,�,�,,同比增添6.2%

季度:% |

|

|

数据泉源:Wind,�,�,�,�,,北京大学经济政策研究所 |

一、GDP二次回落,�,�,�,�,,PPI跌至通缩提醒经济下行压力

二季度GDP增速较一季度进一步放缓至6.2%,�,�,�,�,,提醒经济可能仍处于下行通道�。�。�。�。。�。6月PPI增速跌至0点,�,�,�,�,,较前值下降0.6个百分点,�,�,�,�,,环比转负,�,�,�,�,,已经处于通缩的边沿�。�。�。�。。�。主要由于受国际油价下跌和内外需走弱的因素影响,�,�,�,�,,加上去年6月PPI基数较低(4.7%)�。�。�。�。。�。经济进入通缩状态之后在近期内较难反转�。�。�。�。。�。由此可见,�,�,�,�,,经济仍有可能继续放缓�。�。�。�。。�。但二季度GDP环比增速从一季度的1.4%上升至1.6%,�,�,�,�,,且6月份数据向好,�,�,�,�,,凌驾预期,�,�,�,�,,经济有望逐步筑底�。�。�。�。。�。

图2:PPI降至通缩提醒经济下行风险

季度:% |

|

|

数据泉源:Wind,�,�,�,�,,北京大学经济政策研究所 |

二、国际不确定性压制外需,�,�,�,�,,内需增添可持续性待验证

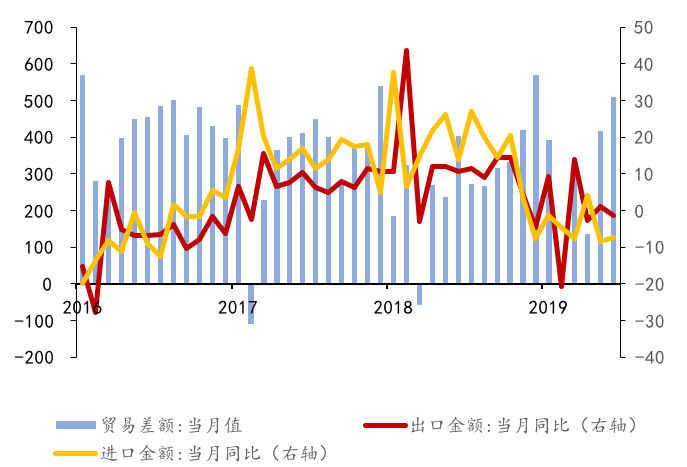

从国际来看,�,�,�,�,,受全球经济放缓和中美商业摩擦的影响,�,�,�,�,,外需压力最先逐步展现�。�。�。�。。�。6月出口同比下降1.3%,�,�,�,�,,较5月下降2.4个百分点,�,�,�,�,,“抢出口”效应减淡�。�。�。�。。�。入口金额同比-7.3%,�,�,�,�,,较前值略有回升但仍处于萎缩状态,�,�,�,�,,反映出内需下行的风险�。�。�。�。。�。商业顺差虽扩大但增速放缓�。�。�。�。。�。

图3:出口增速回落,�,�,�,�,,入口增速仍处低位 同比:%单位:亿美元 |

|

数据泉源:Wind,�,�,�,�,,北京大学经济政策研究所 |

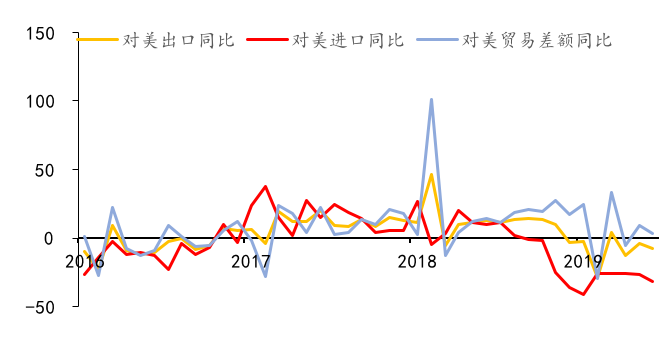

对美商业情形受中美商业摩擦进一步恶化,�,�,�,�,,对美收支口同比增速都较前值有所下滑,�,�,�,�,,随着“抢出口”效应衰退,�,�,�,�,,加征关税的影响将逐步展现,�,�,�,�,,并且由于谈判的恒久性与重大性,�,�,�,�,,影响在下半年还将继续持续�。�。�。�。。�。

图4:对美收支口增速进一步下降 同比:% |

|

数据泉源:Wind,�,�,�,�,,北京大学经济政策研究所 |

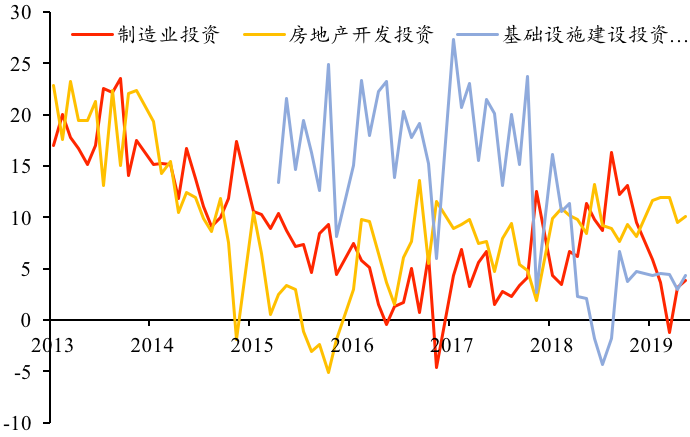

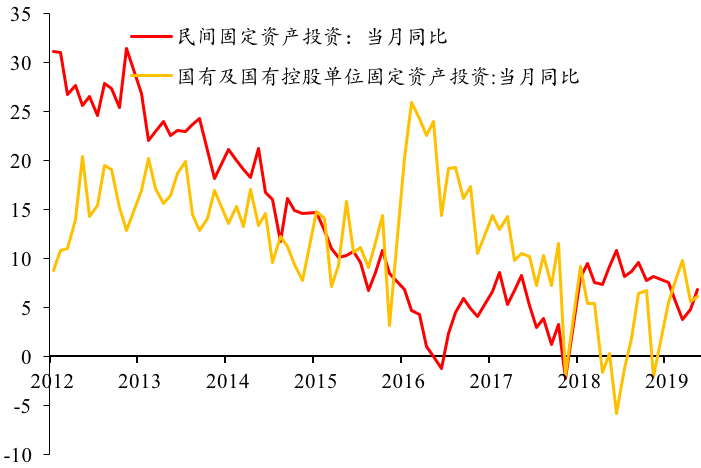

从海内来看,�,�,�,�,,投资数据较为平庸�。�。�。�。。�。消耗虽亮眼但可持续性不强,�,�,�,�,,内需仍然承压�。�。�。�。。�。第一,�,�,�,�,,房地产调控政策仍然偏紧,�,�,�,�,,房地产投资受限�。�。�。�。。�。6月房地产投资同比小幅回升但整体有限,�,�,�,�,,地产销售同比下降2.3%,�,�,�,�,,依然为负增添�。�。�。�。。�。第二,�,�,�,�,,受地方债影响,�,�,�,�,,基建投资不如预期�。�。�。�。。�。由于地方债存量较大,�,�,�,�,,处于防风险的思量,�,�,�,�,,中央严控地方举债,�,�,�,�,,这在很洪流平上影响了基建投资的希望�。�。�。�。。�。另一方面,�,�,�,�,,民间投资继续回升�。�。�。�。。�。1-6月民间投资累计同比增速5.7%,�,�,�,�,,比1-5月份提高0.4个百分点�。�。�。�。。�。国有企业投资1-6月累计增速6.9%,�,�,�,�,,较前值下降0.3个百分点�。�。�。�。。�。

图5:房地产投资增速平庸,�,�,�,�,,基建投资缺乏预期 月度同比:% |

数据泉源:Wind,�,�,�,�,,北京大学经济政策研究所 |

图6:民间投资继续回升 月度同比:% |

|

数据泉源:Wind,�,�,�,�,,北京大学经济政策研究所 |

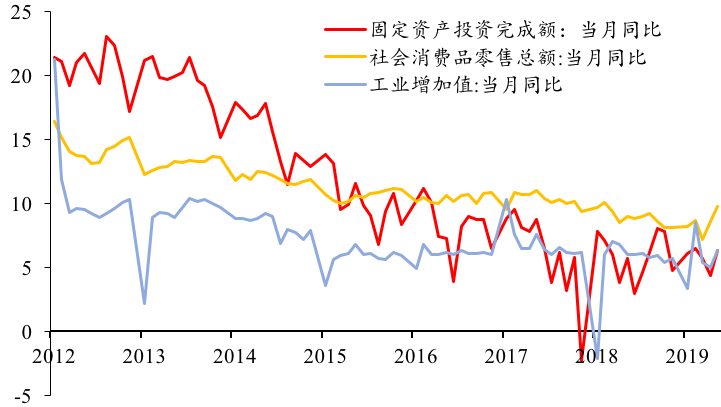

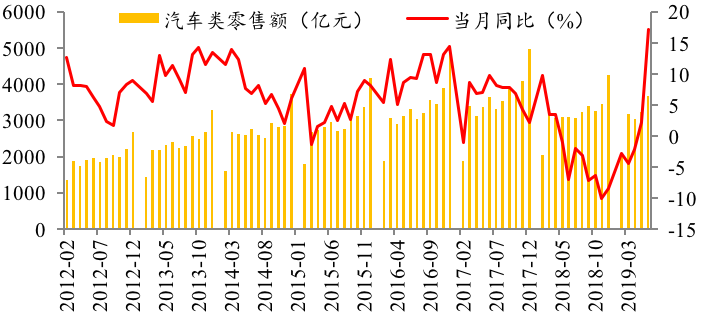

6月工业增添值当月同比6.3%,�,�,�,�,,较前值5.0%有较大增添,�,�,�,�,,凌驾市场预期�。�。�。�。。�。一方面来自去年低基数的支持,�,�,�,�,,另一方面也受采矿业等超预期增添的影响�。�。�。�。。�。社零增添亮眼但后续恐难持续�。�。�。�。。�。社会消耗品零售同比增速9.8%,�,�,�,�,,前值为8.6%,�,�,�,�,,主要受汽车零售拉动�。�。�。�。。�。7月1日“国六”标准实验,�,�,�,�,,六月份“国五”汽车清库存大降价从而拉动销量提升,�,�,�,�,,但这一影响不具有可持续性,�,�,�,�,,对后续消耗的透支效应仍需关注�。�。�。�。。�。

图7:工业增添值超预期反弹,�,�,�,�,,牢靠投资企稳回升 月度同比:% |

数据泉源:Wind,�,�,�,�,,北京大学经济政策研究所 |

图8:汽车销售大幅上涨拉动消耗 单位:亿元 |

|

数据泉源:Wind,�,�,�,�,,北京大学经济政策研究所 |

三、经济逐步筑底,�,�,�,�,,期待政策调理与中美关系持续缓和

整体来看,�,�,�,�,,经济虽仍面临下行压力,�,�,�,�,,但6月份数据向好显示经济正在逐步筑底�。�。�。�。。�。下半年期待政策发力对经济形成支持�。�。�。�。。�。首先,�,�,�,�,,财务政策依然应当是拉动经济的主要手段,�,�,�,�,,可以通过地方债,�,�,�,�,,尤其是专项债的方式来实现财务政策的逆周期调理,�,�,�,�,,并且对地方债投向的结构举行调解�。�。�。�。。�。现在天下地方政府专项债尚有1.2万亿额度,�,�,�,�,,须要情形下仍可新增,�,�,�,�,,因此基建投资仍有扩展空间�。�。�。�。。�。其次,�,�,�,�,,钱币政策可以适外地举行逆周期调理,�,�,�,�,,有针对性地提供流动性支持实现定向宽松�。�。�。�。。�。除此之外,�,�,�,�,,未来中美关系有望持续缓和,�,�,�,�,,从而进一步稳固市场情绪,�,�,�,�,,指导预期向好�。�。�。�。。�。因此我们以为经济有望年底筑底�。�。�。�。。�。